I DATI SULLE EMISSIONI DI GAS SERRA

A circa 30 anni dall’assegnazione alle emissioni di gas serra di un ruolo fondamentale per le politiche climatiche e a 10 anni dal cosiddetto Accordo di Parigi, definito nel corso della 21esima Conferenza delle Parti del Protocollo di Kyoto (COP 21 del 2015), è utile esaminare i dati disponibili sull’andamento delle emissioni di gas serra.

Obiettivo delle politiche climatiche degli Stati (quando adottate) è il contrasto all’aumento della temperatura media del pianeta (con una registrata tendenza all’aumento rispetto ai valori pre-industriali, o della metà del XIX secolo, che corrispondono anche all’inizio della raccolta organizzata di dati). La temperatura media del pianeta si considera determinata dalla concentrazione in atmosfera dei cosiddetti gas serra (con capacità di rallentare le emissioni nette di calore dall’atmosfera verso l’esterno). A sua volta la concentrazione in atmosfera dei gas serra è considerata dipendente dalle emissioni di gas serra di origine antropica, e dall’accumulo dei gas serra di origine antropica emessi precedentemente. (N.B.: la presenza dei gas serra in atmosfera determina il cosiddetto effetto serra, fenomeno vitale per la sopravvivenza della vita umana, in quanto senza di esso la temperatura media del pianeta sarebbe di -18°C, invece del valore attuale di ca 15°C).

Non si considerano le emissioni “naturali” di gas serra (che comprendono quelle derivanti da attività vulcanica, e dagli incendi non collegati all’attività umana). È utile notare che, secondo gli addetti ai lavori, in molti casi - come gli incendi di foreste - la distinzione tra fenomeni naturali e antropici non è agevole.

Sono stati elaborati modelli su base scientifica, non in grado di “spiegare completamente” gli andamenti osservati in passato (ad esempio il periodo di diminuzione della temperatura tra 1940 e 1974). Questa circostanza non è sorprendente, data l’enorme complessità e i molti parametri che possono avere influenza sull’evoluzione della temperatura media del pianeta; ne deriva implicitamente la grande forza del ruolo (esclusivo) attribuito ora alle intervenute emissioni antropiche. Rispetto ad esse, le teorie a oggi adottate considerano meritevoli di essere trascurate altre possibili causali, coinvolte invece nella spiegazione delle numerose e note oscillazioni termiche dell’atmosfera del pianeta in passato (ad esempio ere “glaciali” e periodi “caldi”).

Fin dal Protocollo di Kyoto del 1997 i gas serra oggetto di monitoraggio sono (oltre all’anidride carbonica, CO2):

- il metano (CH4);

- il protossido di azoto (NO2);

- i gas fluorurati (F-gas), una famiglia molto numerosa di sostanze;

- l’esafluoruro di zolfo (SF6).

I gas serra diversi dalla CO2 hanno un’azione climalterante molto maggiore, che viene espressa attraverso il parametro GWP (Global Warming Potential), espresso da un valore relativo rispetto alla CO2, a cui si attribuisce un valore unitario: si parla così di emissioni di CO2 equivalente, o CO2eq.

Questa classificazione non contabilizza, per evidenti ragioni, il vapore acqueo, che tuttavia è il più potente dei gas serra.

I dati relativi alle emissioni di gas serra hanno differenti livelli di affidabilità: è utile distinguere tre livelli:

- la CO2, con i dati più affidabili, poiché prevalentemente legata alla combustione dei combustibili fossili (gas, petrolio, carbone) per la produzione di energia, con un affidabile monitoraggio a cura di IEA (International Energy Agency), sin da tempi ben precedenti l’interesse verso i gas serra;

- i gas serra diversi dalla CO2, con valori meno affidabili, e serie storiche meno consolidate nel tempo;

- gas serra associati alle attività LULUCF (Land Use, Land Use Change and Forestry, cioè uso della terra, cambio di uso della terra, e attività di forestazione e deforestazione) che presentano una minore affidabilità; questa categoria include sia emissioni, sia assorbimenti, dando luogo a valori netti complessivi che possono essere di segno diverso. A causa della minore affidabilità di questa terza categoria di emissioni di gas serra, il calcolo delle emissioni globali di gas serra spesso non considera le emissioni associate alla categoria LULUCF.

Per i dati disponibili sulle emissioni di gas serra, ci riferiamo a due fonti molto autorevoli:

- GHG Emissions of all world countries, Commissione Europea, JRC for Science Policy Report, edizione 2024;

- Emissions Gap Report di UNEP (United Nations Environmental Programme), edizione 2024.

Prima di considerare i dati disponibili sulle emissioni di gas serra, anticipiamo che il quadro corrispondente alle emissioni globali di gas serra e quello relativo alle emissioni dell’Unione Europea sono molto diversi; purtroppo per l’Europa, solo il quadro corrispondente alle emissioni globali è rilevante per giudicare la performance della politica climatica, sulla base delle teorie adottate. In questo senso, non si possono misurare gli effetti della politica climatica di un’entità (ad esempio statale o continentale), ma solo quelli della politica climatica globale, che certamente è il risultato della “combinazione” dei singoli contributi.

Esaminiamo i dati.

Emissioni globali di gas serra al 2023:

- 53,0 Gt CO2eq, secondo JRC, al netto delle emissioni LULUCF;

- 57,1 Gt CO2eq, secondo UNEP, al lordo del dato LULUCF, che vale il 7%; quindi 0,93*57,1= 53,1, in linea con JRC.

Tendenza di breve periodo: aumento di 1,9% sul 2022 (994 Mt).

Tendenza di lungo periodo: dal 1990 al 2023 le emissioni globali di gas serra sono aumentate del 60% (da circa 33 Gt CO2eq, alle 53 Gt CO2eq del 2023, con aumenti annuali regolari, e riduzioni solo nel 2020 (crisi COVID) e 2009 (crisi Lehman). Nel 1970 le emissioni globali di gas serra sono valutate a circa 24 Gt CO2eq, meno della metà dei dati più recenti.

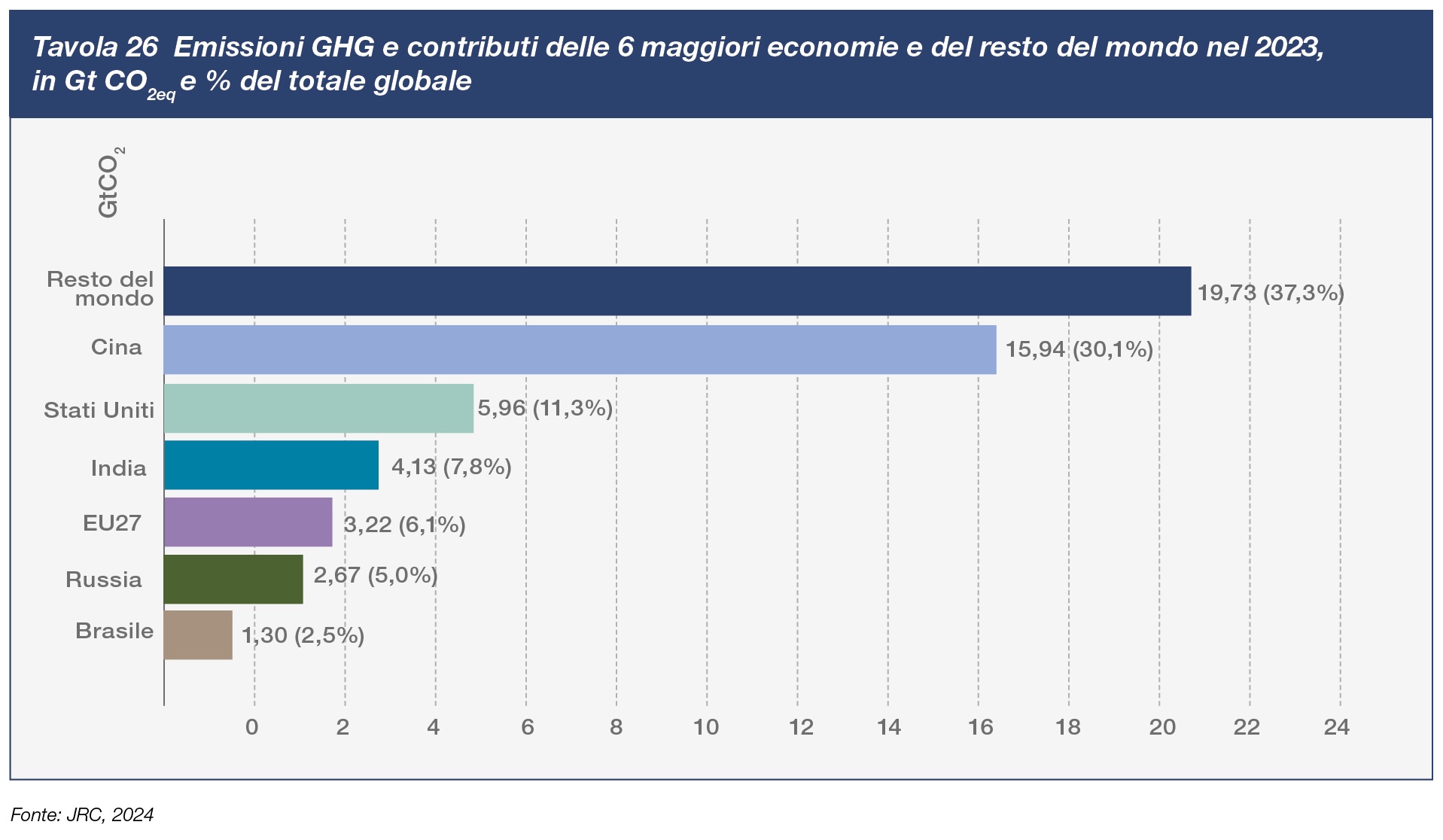

Si riscontrano prestazioni differenziate per i primi 6 emettitori:

- Cina (+311%);

- India (+198,9%);

- USA (-4%);

- Russia (-12,8%);

- EU 27 (-33,9%);

- Brasile (+93,6%).

L’incidenza delle emissioni di gas serra di EU 27, su quelle globali, è passata dal 14,9% nel 1990, al 6,8% nel 2022, al 6,1% nel 2023.

I dati precedenti sono i più rilevanti per giudicare la prestazione della politica climatica globale (unica scala rilevante). A completamento, la composizione delle emissioni nel 2023 (in termini di CO2eq) è la seguente:

- CO2 73,7%;

- CH4 18,9%;

- N2O 4,7%;

- F gas 2,7%.

Differenziata è stata anche l’evoluzione per i singoli gas serra (o singole famiglie). Nel periodo 1990-2023:

- CO2 +72,1%;

- CH4 +28,2%;

- N2O +32,4%;

- F gas +294%.

RIFLESSIONI SUGGERITE DAI DATI

L’esame dei dati rende ormai poco verosimile la fattibilità del raggiungimento degli obiettivi di politica climatica globale, non espressi in termini di livello di emissioni GHG da raggiungere, ma come limite massimo del riscaldamento sopra il livello pre-industriale, che è ancora (come definito dall’accordo di Parigi) 2°C, con azioni in campo per limitare l’aumento di temperatura a 1,5°C.

Delle due fonti citate, JRC si limita a riportare i dati oggettivi a consuntivo fino ai più recenti (2023), mentre UNEP, che risente del ruolo derivante dal rappresentare le Nazioni Unite, tiene in vita tutta un’impalcatura di scenari, volti a rappresentare i possibili “percorsi” per arrivare agli obiettivi ancora validi (2°C, o 1,5°C di riscaldamento) che, attraverso i modelli prima citati, vengono “collegati” alle emissioni residue, consentite nei prossimi anni per non superare gli obiettivi di aumento di temperatura.

Ricordiamo brevemente la natura delle regole sottostanti l’Accordo di Parigi del 2015 (Paris Agreement): non essendo stato possibile concordare limiti cogenti per tutti gli stati partecipanti, gli stessi stati sono chiamati a definire per sé stessi impegni volontari di riduzione delle emissioni di gas serra (NDC, Nationally Determined Contributions) che periodicamente (ogni 5 anni) vengono rivalutati. Gli impegni NDC vengono distinti in “conditional” e “unconditional” in ragione della dipendenza o meno da determinate condizioni. Esistono anche, per molti Paesi, impegni volontari per il raggiungimento della cosiddetta neutralità climatica (con le residue emissioni GHG compensate da corrispondenti “emissioni negative”), entro date che vanno dal 2050 al 2060 o tempi successivi.

La pubblicazione di UNEP si incarica, nei suoi rapporti annuali, di valutare l’effetto delle NDC rispetto alla fattibilità del rispetto dei limiti di (aumento della) temperatura. Negli anni, sono emersi due tipi di tendenze:

- la realizzazione delle annunciate NDC non è sufficiente per il raggiungimento degli obiettivi di (riduzione di) temperatura;

- le stesse NDC annunciate vengono realizzate solo in parte, compromettendo ulteriormente il raggiungimento degli obiettivi.

Naturalmente, i continui aumenti registrati dalle emissioni globali GHG rendono sempre più difficile il raggiungimento degli obiettivi di (riduzione di) di temperatura.

È possibile descrivere le conseguenze delle future emissioni GHG, corrispondenti a determinate politiche, in termini di temperatura risultante, per esempio anche in termini probabilistici: è quello che è realizzato da UNEP, con la Tavola 24:

Gli obiettivi di riduzione di temperatura sono ancora ufficialmente in vigore; tuttavia, la loro realizzabilità è sempre più incerta, come si evince dai dati e anche dal titolo scelto dell’Emission Gap Report 2024 dell’UNEP: “Basta aria calda…per favore! Con un gap massivo tra realtà e retorica, i Paesi definiscono nuovi impegni climatici”, proprio a sottolineare ulteriormente la distanza tra gli impegni degli Stati, comunque insufficienti, e la loro parziale realizzazione.

EU 27: LA POLITICA CLIMATICA E LE CRITICITÀ CONNESSE

EU 27 è l’unica regione ad aver raggiunto risultati importanti in termini di riduzione delle emissioni GHG, con 33,9% di riduzione tra 1990 e 2023 (il risultato è migliore di quello raggiunto dall’Italia, le cui emissioni GHG sono passate, in GtCO2eq, da 511,7 a 374,1, con una riduzione del 26,9%). Sulla base dei dati richiamati, questi significativi risultati si diluiscono, purtroppo, a tal punto da rendere i loro effetti praticamente invisibili, o comunque irrilevanti rispetto alla situazione determinata dalle emissioni globali. Questi dati dovrebbero essere alla base di opportune valutazioni sulla “sostenibilità” delle azioni finalizzate all’applicazione della politica climatica UE.

EU 27 ha adottato obiettivi:

- riduzione delle emissioni GHG del 55% al 2030 (vs 1990);

- neutralità climatica al 2050 (senza valutazione di impatto, il che non risolve i dubbi sulla fattibilità tecnica dell’obiettivo).

Inoltre, è in corso di definizione l’obiettivo di riduzione delle emissioni GHG al 2040 (con proposta di -90% vs 1990).

La principale criticità della politica climatica dell’UE (oltre all’incerta fattibilità tecnica dell’obiettivo di neutralità climatica) sta nei costi ad essa associati, con riflessi principalmente sui costi dell’energia e quindi, conseguentemente, sugli aspetti economici (ridotta competitività) e sociali (distribuzione dei costi) riguardanti l’UE.

I costi della politica climatica non sono la causa principale dell’alto costo dell’energia in UE, ma si aggiungono alla scarsa disponibilità di risorse energetiche interne e a fattori geopolitici negativi.

Contribuiscono alle criticità:

- le incertezze dello schema europeo ETS, le cui regole applicative post 2030 sono completamente da ridefinire, vista l’impraticabilità dell’azzeramento del “cap” delle emissioni prima del 2040;

- assenza di soluzione di molteplici problemi legati alla regolamentazione CBAM, che non ha ancora superato il livello di fattibilità e che ha interrelazione con lo schema ETS va tenuto presente che entrambi gli schemi comportano aumento dei costi interni all’UE);

- le conseguenze economiche e sociali della prevista applicazione dello schema ETS2;

- le sfidanti prospettive di sviluppo della tecnologia CCS (importante ingrediente della politica climatica) che vede, al di là dei verosimili ostacoli legati agli ingenti costi, l’assenza di indispensabili strutture di trasporto, e non si vedono prospettive positive, per motivi diversi, nemmeno per lo sviluppo della tecnologia CCUS.

A queste osservazioni, espresse in maniera semplificata, occorre aggiungere le incognite legate ad importanti componenti della politica climatica: ricordiamo il caso dell’idrogeno (in UE RFNBO), il cui effettivo sviluppo è al momento bloccato da un serio gap di competitività, e tutto il capitolo dei prodotti “low Carbon”, anch’essi frenati da un problema di come distribuire i (maggiori) costi.

Inoltre, va evidenziata la perdurante assenza di un mercato continentale, sia per l’elettricità che per il gas. Un mercato regolato sarebbe più favorevole per i consumatori.

Infine, accenniamo al rischio maggiore della situazione descritta per l’UE, che non è quello di “mancare” l’obiettivo di decarbonizzazione, ma di raggiungerlo purtroppo attraverso un più o meno lento processo di deindustrializzazione, i cui segnali cominciano ad essere visibili. Riferendoci al caso del settore chimico, nel documento COM (2025) 530 final di inizio luglio (A European Chemicals Industry Action Plan), la Commissione riporta in maniera trasparente alcuni dati negativi, come:

- quota di mercato globale ridotta a meno della metà di quella del 2003;

- capacità di cracking ridotta dell’8 – 10% in tre anni;

- attese chiusure equivalenti a più del 20% della capacità del 2021;

- 200 mila posti di lavoro a rischio.

Questi dati dovrebbero essere alla base di una attenta riflessione per disegnare la futura politica industriale europea.

ALTRE RAPPRESENTAZIONI GRAFICHE DEI DATI RIPORTATI

EMISSIONI GLOBALI 1970 - 2023

Note:

Power industry: include impianti di generazione di elettricità e calore (pubblici e auto-produttori).

Industrial combustion and processes: include combustione per manifattura industriale ed emissioni dei processi industriali (es. minerali non metallici, metalli non-ferrosi, prodotti per solventi e altri prodotti, prodotti chimici, ecc.).

Transport: include trasporto stradale, ferroviario, aviazione nazionale, spedizioni nazionali e trasporto per vie d’acqua interne per ogni paese.

Questo settore comprende anche le spedizioni internazionali aeree e via mare, che sono rappresentate separatamente nei factsheets nazionali per la loro natura internazionale. La Figura 2 include anche le spedizioni internazionali e i trasporti aerei sotto il settore trasporto.

Buildings: include la combustione in impianti fissi non industriale e su piccola scala.

Agriculture: include bestiame in agricoltura (fermentazione enterica, gestione del letame), suoli in agricoltura (fertilizzanti, uso di calce, coltivazione di riso, emissioni dirette da suolo, emissioni indirette di N2O da agricoltura), combustione in campo di residui agricoli.

Waste: include rifiuti solidi smaltiti in terra, rifiuti solidi compostati e processo/stoccaggio di rifiuti solidi pericolosi, trasporto di acque reflue, incenerimento rifiuti.

Fuel exploitation: estrazione di combustibili, trasformazione e attività di raffinerie, inclusi venting e flaring (Scarichi gassosi e da fiaccole).

Total GHG: comprende emissioni di CO2, CH4, N2O and F-gas, espressi in CO2eq usando il loro valore di Global Warming Potential Stabilito nel Fifth Assessment Report dell’ Intergovernmental Panel on Climate Change.

LE POSIZIONI DEI 6 MAGGIORI EMETTITORI

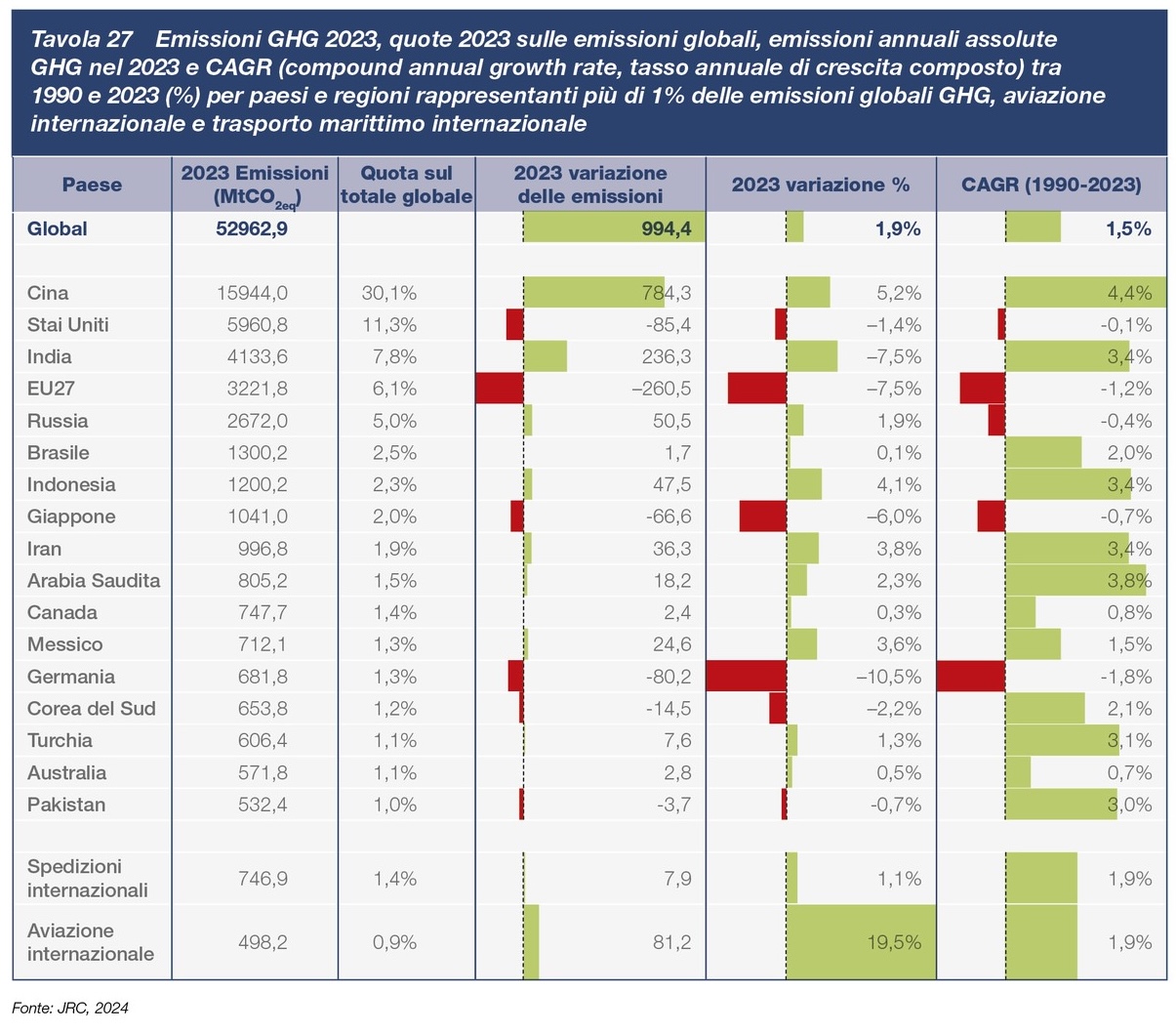

DATI DI DETTAGLIO DEI PRINCIPALI EMETTITORI

Note:

(12) I paesi sono elencati sulla base della loro quota di emissioni rispetto a quelle globali: mostrati i paesi con una quota maggiore di 1%, assieme a International Shipping e International Aviation.

(13) Il livello di accuratezza delle variazioni annuali delle emissioni è approssimativamente ±0.5% (Olivier et al., 2016) quando le emissioni sono basate su robusti dati statistici di attività (come i dati da bilanci di energia IEA o emissioni di CO2 da emissioninda combustione di combustibili fossili per il periodo 1970-2020). Per i dati 2021-2022, l’accuratezza può variare fino a ±2% (su base approccio Fast-Track), in base a contributi regionali, settoriali, e per specifici combustibili. L’entità delle emissioni, d’altra parte, hanno un intervallo di accuratezza dipendente dal livello di aggregazione (ad esempio livello globale o di Paese, emissioni totali, o di settore specifico, come dettagliato da Solazzo et al., 2021), così come in dipendenza dalla sostanza, con N2O in particolare con più alti livelli di incertezza, e CO2 con il livello minimo di incertezza. Le emissioni globali totali GHG sono stimate attorno all’accuratezza del ±10%, mentre l’intervallo di accuratezza per le emissioni totali di CO2 a livello Paese va da ±4% a ±35% (95% intervallo di confidenza). I policy makers e la comunità scientifica dovrebbero tener conto di questi livelli di incertezza in caso di ulteriore analisi/elaborazione dei dati.

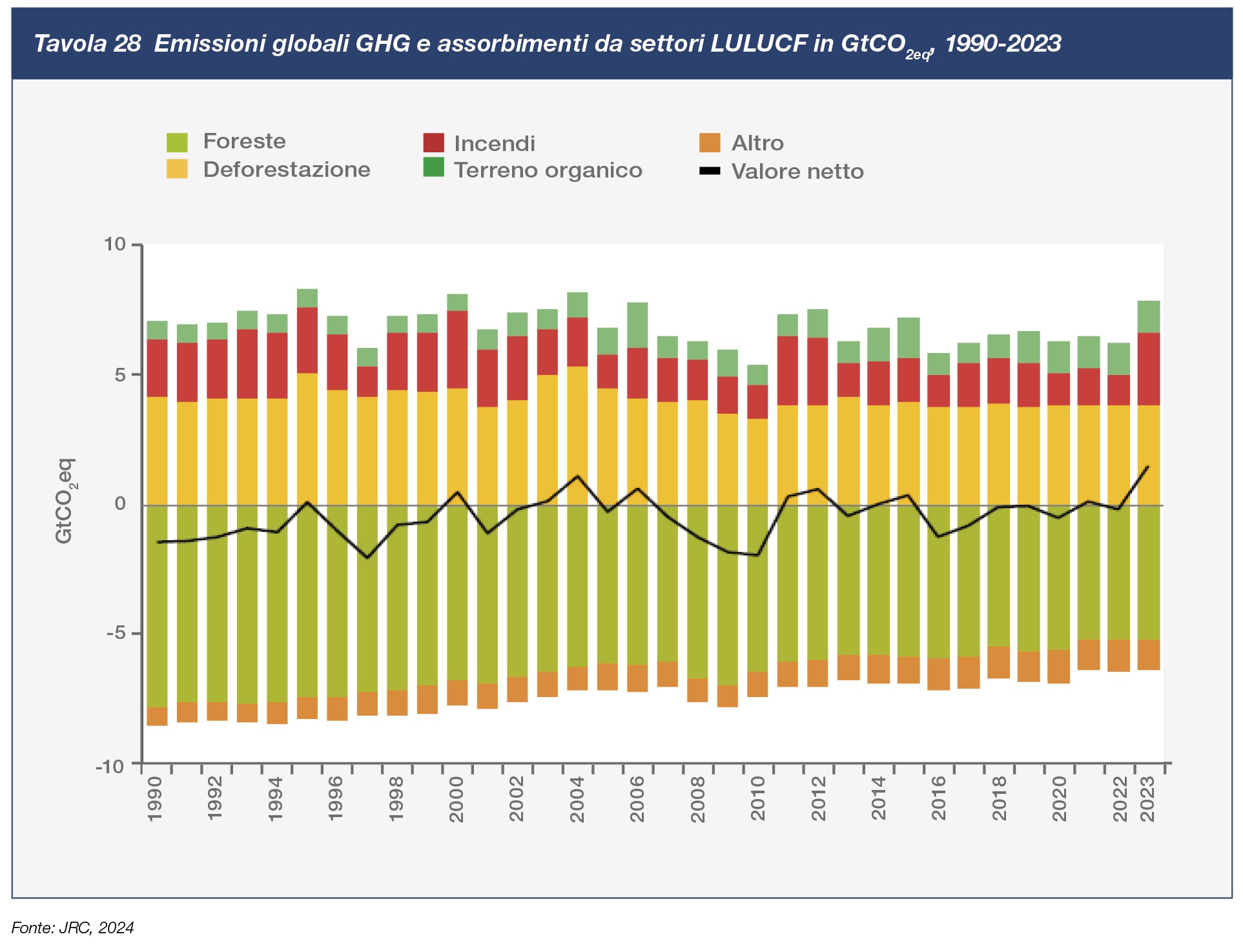

(14) Il valore CAGR (Compound annual growth rate) calcola le variazioni annuali su uno specifico numero di anni come se la variazione fosse accaduta in maniera costante nel periodo di tempo considerato.EMISSIONI GLOBALI DA LULUCF

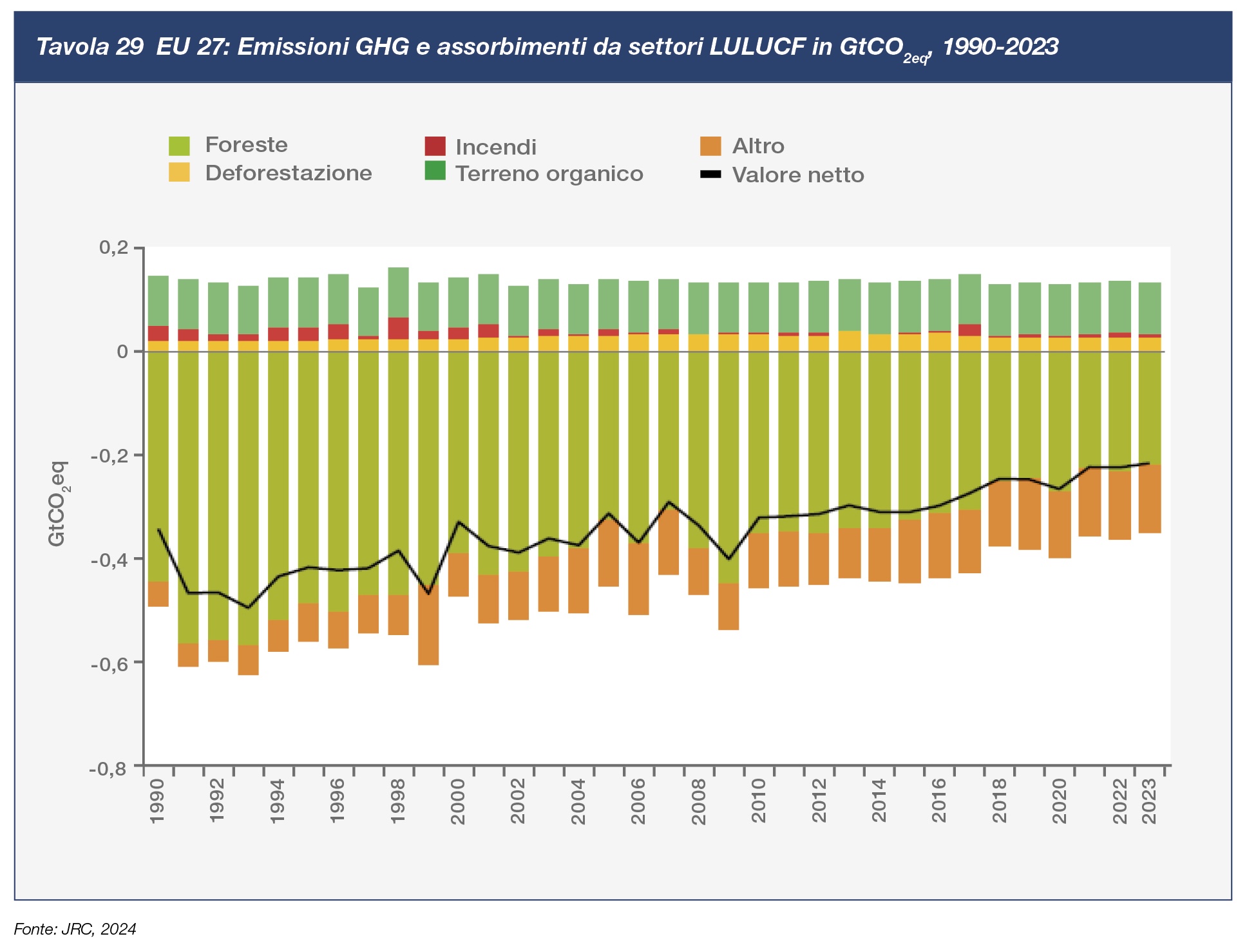

EMISSIONI LULUCF DI EU 27

Commenti:

Le emissioni LULUCF sono il risultato di molti componenti, ciascuno dei quali fa riferimento a fenomeni complessi, di interpretazione non univoca e, soprattutto, variabile in dipendenza di chi produce i dati. Le emissioni LULUCF portano ad una correzione in diminuzione per EU 27, con un risultato incerto per le emissioni globali, che per questo motivo vengono spesso considerate al netto delle emissioni LULUCF.

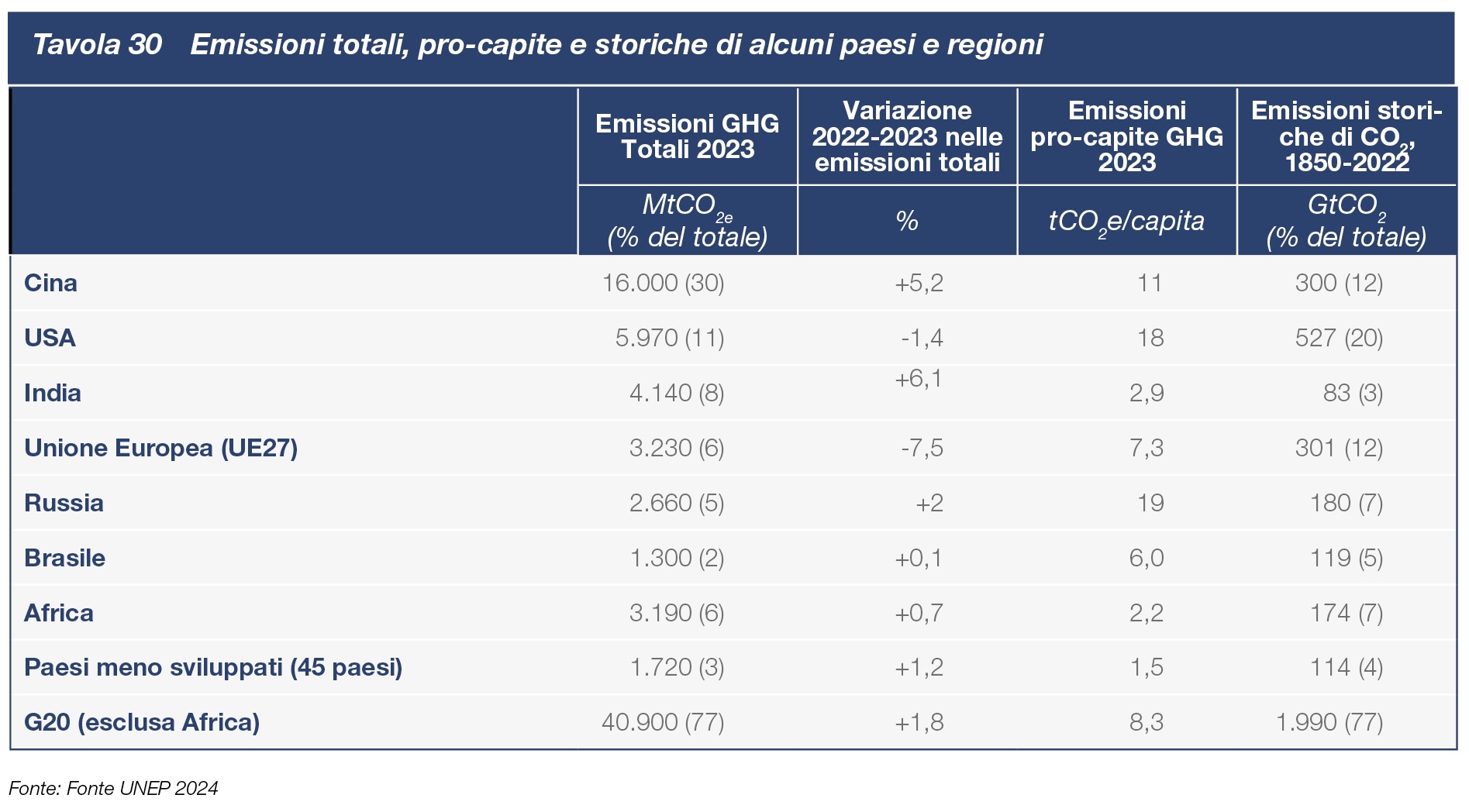

EMISSIONI TOTALI, PRO-CAPITE E STORICHE

Note:

La tabella segnala un’importante variazione, in relazione ad un aspetto molto dibattuto nelle discussioni internazionali (su come valutare le emissioni dei singoli paesi) e che ha portato al criterio delle cosiddette “common, but differentiated responsibilities”. Ci si riferisce al fatto che alcuni Paesi grandi emettitori attuali hanno una posizione in classifica molto diversa se si considerano le emissioni storiche cumulate: è il caso, in particolare, di Cina e India. Tuttavia, la tabella fa registrare un’importante variazione riguardante la Cina, che ormai in termini di emissioni storiche cumulate ha superato molti Paesi, ed è ora seconda solo agli USA (sia pure con un distacco ancora notevole).

PRINCIPALI REGOLAMENTI E DIRETTIVE PUBBLICATI NEL 2025

LA DIRETTIVA ENERGIE RINNOVABILI (RED III)

Ha raggiunto una tappa cruciale il 21 maggio 2025, data ultima per il recepimento da parte degli Stati membri (al momento risultano quasi nulli gli Stati che l’anno recepita e tra questi l’Italia). La direttiva stabilisce un obiettivo vincolante di almeno 42,5% di energia rinnovabile entro il 2030, con l'ambizione di raggiungere il 45%. Include nuovi obiettivi settoriali specifici:

- Riscaldamento e raffreddamento edifici: aumenti annuali vincolanti rafforzati;

- Industria: obiettivo indicativo di 1,6% di aumento annuale nell'uso di energie rinnovabili e obiettivo vincolante del 42% di idrogeno rinnovabile entro il 2030;

- Trasporti: scelta per gli Stati membri tra riduzione del 14,5% dell'intensità di gas serra o quota del 29% di energia rinnovabile nel consumo finale delle fonti dedicate al settore.

LA DIRETTIVA NET-ZERO INDUSTRY ACT (NZIA)

Il 23 maggio 2025, la Commissione Europea ha adottato un pacchetto significativo di legislazione secondaria per supportare l'implementazione del Net-Zero Industry Act. Le nuove misure definiscono in maggior dettaglio le tecnologie coperte e introducono criteri non di prezzo che gli Stati membri devono applicare ad almeno il 30% dei loro progetti di energia rinnovabile dal 30 dicembre 2025.

SISTEMA DI SCAMBIO DELLE EMISSIONI (ETS2)

Il nuovo sistema ETS2 per edifici e trasporti ha iniziato il monitoraggio e la rendicontazione delle emissioni nel 2025, con piena operatività dal 2027. Le entità regolamentate devono aver ottenuto un permesso per le emissioni di gas serra entro il 1° gennaio 2025 ma, soprattutto con l’operatività del sistema, il costo dei permessi inciderà sui prezzi finali dei combustibili fossili, senza la reale possibilità di una loro eventuale sostituzione con carburanti “green”.

CORPORATE SUSTAINABILITY REPORTING DIRECTIVE (CSRD)

Nel 2025 avrebbero dovuto entrare in vigore gli obblighi di reporting per tutte le grandi aziende UE (oltre 250 dipendenti, €40M+ di fatturato o €20M+ di bilancio). Tuttavia, una Direttiva “Stop-the-Clock" adottata il 14 aprile 2025 ha posticipato l'implementazione per alcune categorie di aziende.

EU DEFORESTATION REGULATION (EUDR)

Dopo un rinvio, la EUDR diventerà applicabile il 30 dicembre 2025 per le grandi e medie aziende e il 30 giugno 2026 per le microimprese e PMI. Il regolamento copre prodotti come legno, soia, olio di palma, caffè, cacao e loro derivati.

ECODESIGN FOR SUSTAINABLE PRODUCTS REGULATION (ESPR)

Il 16 aprile 2025 la Commissione ha pubblicato il primo piano di lavoro ESPR per il periodo 2025-2030. Le categorie prioritarie includono:

- Prodotti finali: tessili/abbigliamento, mobili, pneumatici, materassi;

- Prodotti intermedi: ferro e acciaio, alluminio;

- Misure orizzontali: punteggio di riparabilità e requisiti per contenuto riciclato.

REGOLAMENTAZIONE DEL CARBONIO - CARBON BORDER ADJUSTMENT MECHANISM (CBAM)

Dal quarto trimestre 2023 al 2025 il sistema è in fase di sperimentazione, senza alcun impatto economico sui costi da attribuire alle merci importate in base alla quantità di CO2 inglobata, che dovrà essere indicata dal produttore estero su regole Europee non completamente note e comunque di difficile applicazione. I dichiaranti CBAM possono richiedere lo status di "dichiarante CBAM autorizzato" tramite il Registro CBAM. Il 28 agosto 2025, la Commissione ha lanciato una consultazione pubblica sulla metodologia per il calcolo delle emissioni e una annunciata, importante, semplificazione del meccanismo CBAM è attesa entro la fine del 2025. CEFIC ha evidenziato le ragioni che si oppongono all’estensione dello schema CBAM ad altri settori della chimica.

REGOLAMENTO TASSONOMIA UE

Il 4 luglio 2025 la Commissione ha adottato un nuovo atto delegato che introduce misure di semplificazione per il Regolamento Tassonomia. Le modifiche includono: una nuova soglia di esenzione per materialità del 10%, modelli di reporting semplificati con meno punti dati, regime "Do No Significant Harm" (DNSH) semplificato, applicazione dal 1° gennaio 2026 per l'anno finanziario 2025.

REGOLAMENTO (UE) 2017/1369

Relativo all'etichettatura energetica, introduce criteri più rigorosi per l'attribuzione delle classi energetiche degli elettrodomestici.

Questo quadro normativo rappresenta uno sforzo coordinato dell'UE per accelerare la transizione verso un'economia climaticamente neutra entro il 2050, con obiettivi intermedi ambiziosi per il 2030 e un focus crescente sulla semplificazione amministrativa per le imprese. A questo possiamo aggiungere gli atti di indirizzo (Action Plans) che sono stati varati nel 2025:

- Pacchetto sull'Economia Circolare: mira a promuovere la transizione verso un'economia circolare e sostenibile;

- Pacchetto Fit for 55*: include obiettivi per ridurre le emissioni di CO2 e migliorare l'efficienza energetica degli edifici europei;

- COM 530 (2025): A European Chemical Industry Action Plan, è un documento che prende visione della strategicità del settore chimico in Europa, riconosce lo stato di crisi dovuto agli altri prezzi energetici e dei feed-stock, e pone le basi per futuri interventi ad azioni per riportare la competitività del settore, con un focus alla sostenibilità.

In Italia due sono ancora i temi al centro dell’attenzione per le nostre imprese sul fronte dell’energia, il cui prezzo è ancora notevolmente più alto rispetto agli altri paesi UE, sia per quanto riguarda il gas, sia l’elettricità:

- il disaccoppiamento del prezzo dell’elettricità dal prezzo del gas e per quest’ultimo il sempre maggiore divario del prezzo della piattaforma di scambio nazionale PSV, dal mercato regolamentato nordeuropeo TTF. In questo contesto, ad accrescere la tensione tra produttori e consumatori di energia (energivori in particolare) c’è stata la pubblicazione da parte di ARERA (Collegio scaduto a fine luglio ed in fase di rinnovo) ad inizio luglio dell’indagine sui costi del mercato elettrico, che ha messo in luce potenziali anomalie alla luce del regolamento europeo REMIT.

Spetterà quindi al nuovo Collegio, una volta insediato, proseguire l’indagine e fare chiarezza sui meccanismi di formazione dei prezzi e sulle reali soluzioni disponibili, anche in relazione alle effettive possibilità di monitorare il mercato all’ingrosso (MGP) e per individuare e reprimere ogni eventuale comportamento distorsivo. La principale determinante dei prezzi all’ingrosso dell’energia elettrica è l’andamento dei prezzi del gas naturale e, in seconda battuta, le quotazioni della CO2, che, secondo il meccanismo del prezzo marginale, viene pagata anche su tutta la produzione (siamo ormai intorno al 40%) da FER (fonti rinnovabili, che non emettono CO2). In attesa di una integrazione dei mercati europei per cercare di eliminare il differenziale prezzi PSV – TTF (denominato anche “pancaking”, per cui il costo del gas naturale aumenta all'aumentare dei sistemi di trasmissione attraversati), il Governo si è impegnato ad emanare un decreto che stabilisca che Arera possa applicare corrispettivi di entrata negativi al punto di entrata che collega la rete di trasporto italiana quella svizzera, o introdurre un servizio “di liquidità” per offrire sul mercato italiano, a prezzi prossimi a quelli del mercato olandese TTF, quantità di gas naturale sufficienti a soddisfare il fabbisogno non copribile ragionevolmente dalle importazioni più competitive via LNG e via gasdotti da Sud.

- l’avvio della procedura Energy Release 2.0: dopo il via libera della Commissione europea il 29 luglio 2025 è stato siglato il decreto di aggiornamento, che modifica il meccanismo dell’Energy Release introducendo una procedura competitiva per la selezione dei soggetti incaricati della realizzazione di nuova capacità di generazione e della restituzione dell’energia anticipata. L’energia anticipata sarà assegnata a 65 €/MWh, secondo le domande già accolte dal GSE a marzo 2025. La procedura competitiva è aperta a tutti i soggetti interessati alla realizzazione della nuova capacità, compresi energivori, aggregatori, produttori di rinnovabili e terzi delegati. È prevista la nuova clausola di estensione automatica dei contratti, nel caso in cui emerga un vantaggio economico residuo al termine del periodo ventennale.