L'INDUSTRIA CHIMICA IN EUROPA E NEL MONDO

L'INDUSTRIA CHIMICA MONDIALE NEL 2024-2025

La domanda chimica mondiale ha sperimentato, nel corso del 2024, una moderata accelerazione dopo il consolidamento della crescita del 2023 (+5,0% in volume rispetto al +2,7% dell’anno precedente). Tuttavia, questo incremento è stato sostanzialmente trainato dalla Cina (+6,9%) a fronte di un andamento stagnante della produzione USA (+0,3%) e di un’ulteriore contrazione di quella UE.

La fase attuale si caratterizza per la persistente debolezza dell’industria soprattutto nei Paesi avanzati e per il forte condizionamento del nuovo corso della politica commerciale degli Stati Uniti dominata da una deriva protezionistica che comporta rilevanti rischi per l’industria chimica a livello europeo e nazionale, tra cui conseguenti ulteriori pressioni dell’import cinese sul mercato europeo.

In tale contesto, risulta significativa anche la rilevanza delle condizioni di offerta che presentano svantaggi competitivi per la chimica europea, in quanto area più colpita dalla crisi energetica, implicando andamenti fortemente diversificati tra le principali aree. L’anno in corso vede, inoltre, perdurare numerosi fattori di incertezza geopolitica, tra cui i conflitti in Medio Oriente, che potrebbero comportare ricadute (al momento contenute) sui costi di trasporto e sulle quotazioni di petrolio e gas naturale.

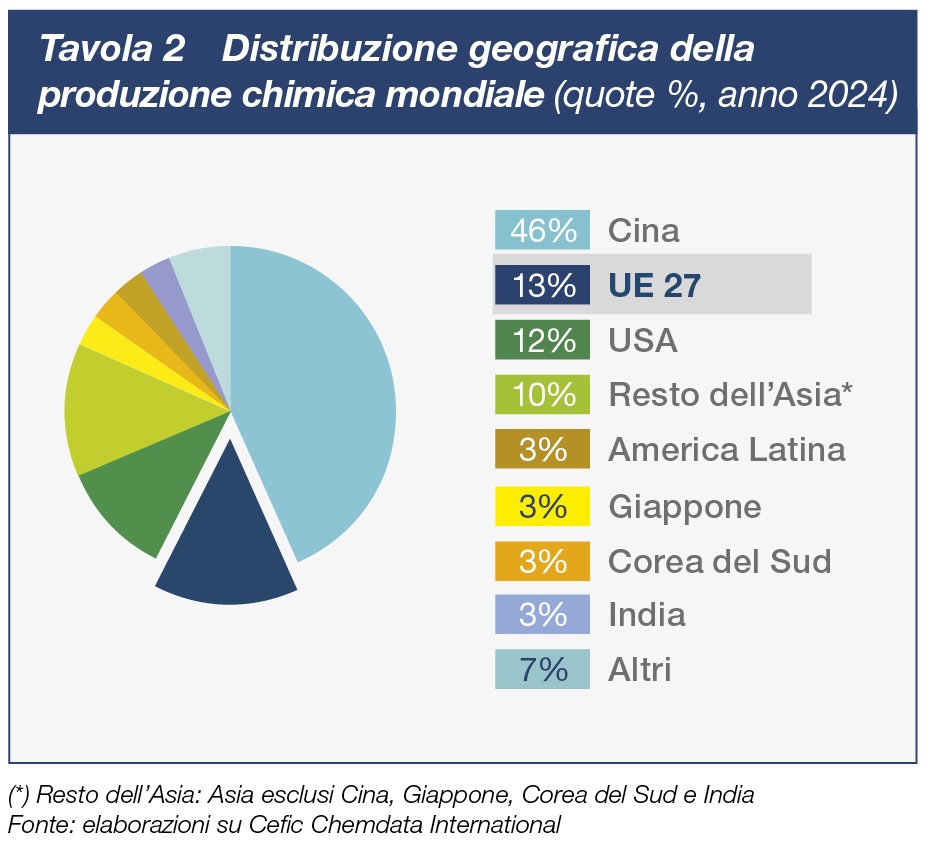

La Cina - nonostante un contesto economico complessivamente non brillante segnato dalla perdurante debolezza dei consumi interni e dalle tensioni commerciali con gli Stati Uniti - è riuscita ad evitare una frenata economica eccessiva grazie a industria, export e politiche di prezzo aggressive, rafforzando il suo ruolo di primo produttore chimico mondiale con una quota pari al 46%.

LA CHIMICA EUROPEA NEL 2024-2025

L’industria chimica è un settore di specializzazione strategico per l’economia europea. Impiega 1,2 milioni di addetti e nel 2024 ha realizzato un valore della produzione di 635 miliardi di euro, confermandosi quale secondo produttore chimico mondiale con una quota pari al 13%.

Alla significativa contrazione della produzione chimica europea nel biennio 2022-2023 ha fatto seguito un 2024 ancora in flessione, seppur mitigata, e caratterizzato da un’elevata frammentazione negli andamenti dei principali Paesi europei.

Nell’anno in corso, i timidi spunti di ripresa, che si incominciavano ad intravedere, risultano compromessi dall’incertezza che ha caratterizzato la politica commerciale nella prima metà dell’anno, nonché dall’impatto che i recenti accordi bilaterali tra Unione Europea e Stati Uniti avranno sugli scambi tra le due aree.

In un contesto di costi energetici non competitivi e mancata ripresa della domanda industriale, i livelli di attività della chimica in Italia rimangono nel complesso del 12% inferiori rispetto al 2019. Questa debolezza non caratterizza solo l’Italia, ma coinvolge tutta la chimica europea, con un andamento in Germania – primo produttore europeo – persino più penalizzante (-15%).

Il confronto con i livelli pre-pandemia evidenzia la perdita di terreno della chimica europea (-13% nel 2024 rispetto al 2019) rispetto ai principali concorrenti (Cina +41% e USA +2%) nonostante prima della crisi energetica si fosse, al contrario, distinta per una notevole capacità di ripartenza.

SALDO COMMERCIALE DELLA CHIMICA EUROPEA

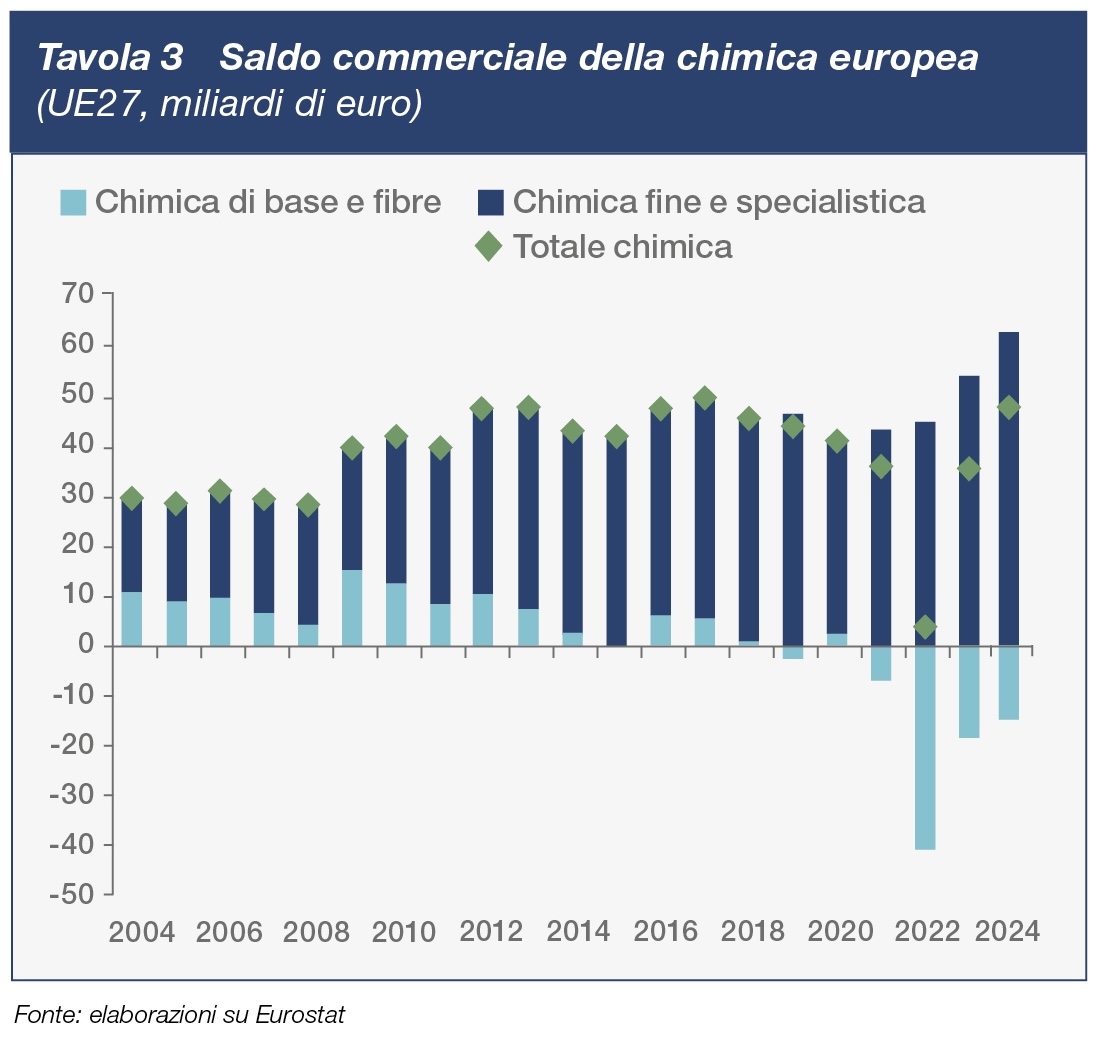

La chimica europea ha sempre generato un ampio avanzo commerciale, contribuendo a garantire all’UE benessere ed equilibrio negli scambi internazionali. Nel 2024, con 47,3 miliardi, il surplus commerciale ha ripreso ad espandersi anche per effetto della debolezza della domanda industriale europea.

A fronte dell’avanzo della chimica specialistica e di consumo, il saldo della chimica di base si mantiene in territorio negativo. In termini di composizione geografica, il bilancio risulta in disavanzo con l’Asia mentre si conferma in surplus con tutte le principali aree.

La competitività europea è gravata, non solo dai dazi imposti dagli USA alle merci europee, ma anche dall’indebolimento del $ nei confronti dell’euro – che indebolisce ulteriormente la domanda USA di beni europei – dal rischio di rio-orientamento dell’export cinese verso il mercato europeo e dai possibili incentivi al potenziamento delle produzioni negli USA a scapito di altre localizzazioni. Oltre ai dazi si riscontra, inoltre, il crescente ricorso a misure anche più invasive quali le restrizioni all’export.

INVESTIMENTI DELLA CHIMICA EUROPEA E MONDIALE

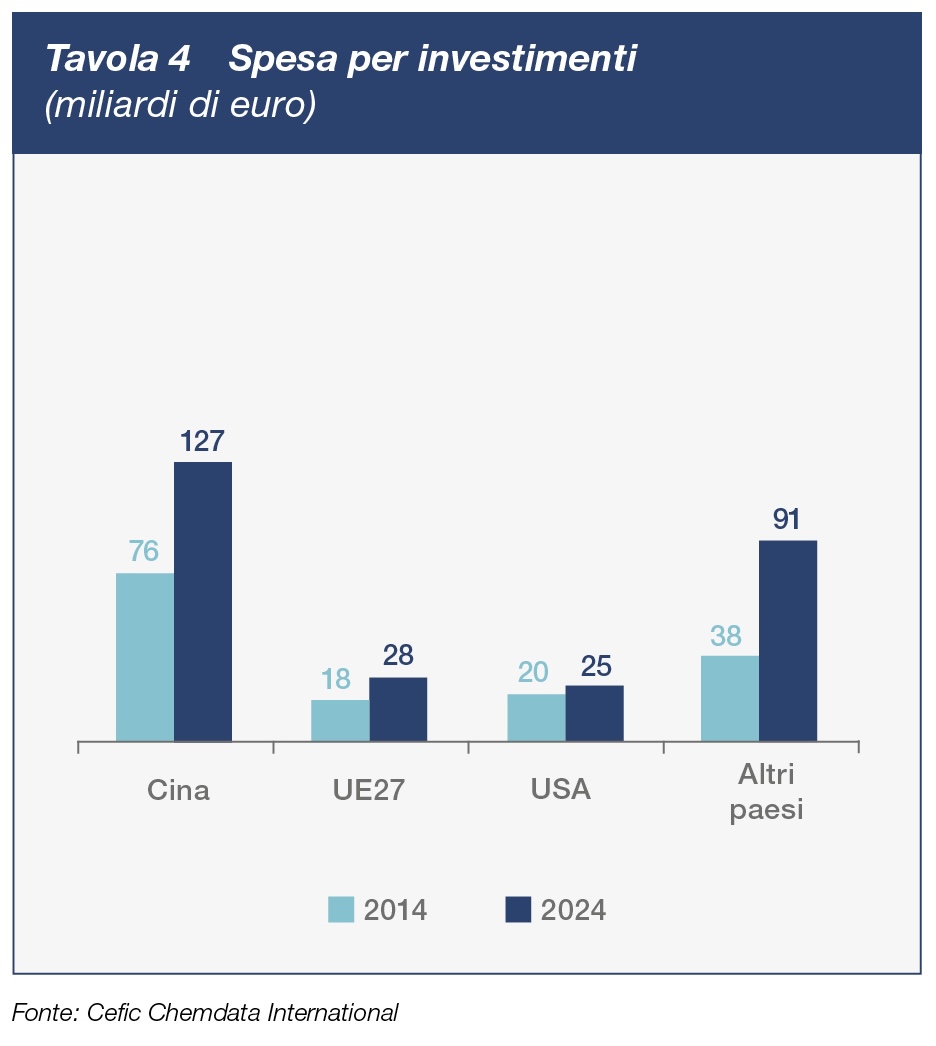

La perdita di attrattività europea si riflette sugli investimenti, fattore chiave per assicurare lo sviluppo futuro migliorando contestualmente la produttività e la sostenibilità ambientale. Nell’ultimo decennio la chimica europea ha evidenziato una ripresa, seppur altalenante, degli investimenti; tuttavia, altre aree mondiali mostrano un maggior dinamismo.

Come nella produzione, è la Cina il principale polo di attrazione (127 miliardi di euro nel 2024), ma anche il Medio Oriente (incluso nella voce “Altri paesi”) e gli Stati Uniti (25 miliardi), che hanno visto un consistente incremento. Ulteriori importanti investimenti dovranno materializzarsi nei prossimi anni, anche in relazione alla transizione ecologica.

La chimica europea investe in R&S circa 10 miliardi di euro all’anno e, dopo i segnali di ripiegamento mostrati nei due anni precedenti, l’intensità di ricerca nel 2023 ha invertito la rotta con, seppur deboli, indicazioni di crescita. Di fatto, l’Europa è pioniera di innovazione nel settore chimico, con circa 6.000 brevetti concessi nel 2024 dall’Ufficio Europeo dei Brevetti e attiva anche all’estero, classificandosi al secondo posto per brevetti chimici concessi negli Stati Uniti nel 2024.

FATTORI COMPETITIVI E IMPATTO DELLA CRISI ENERGETICA

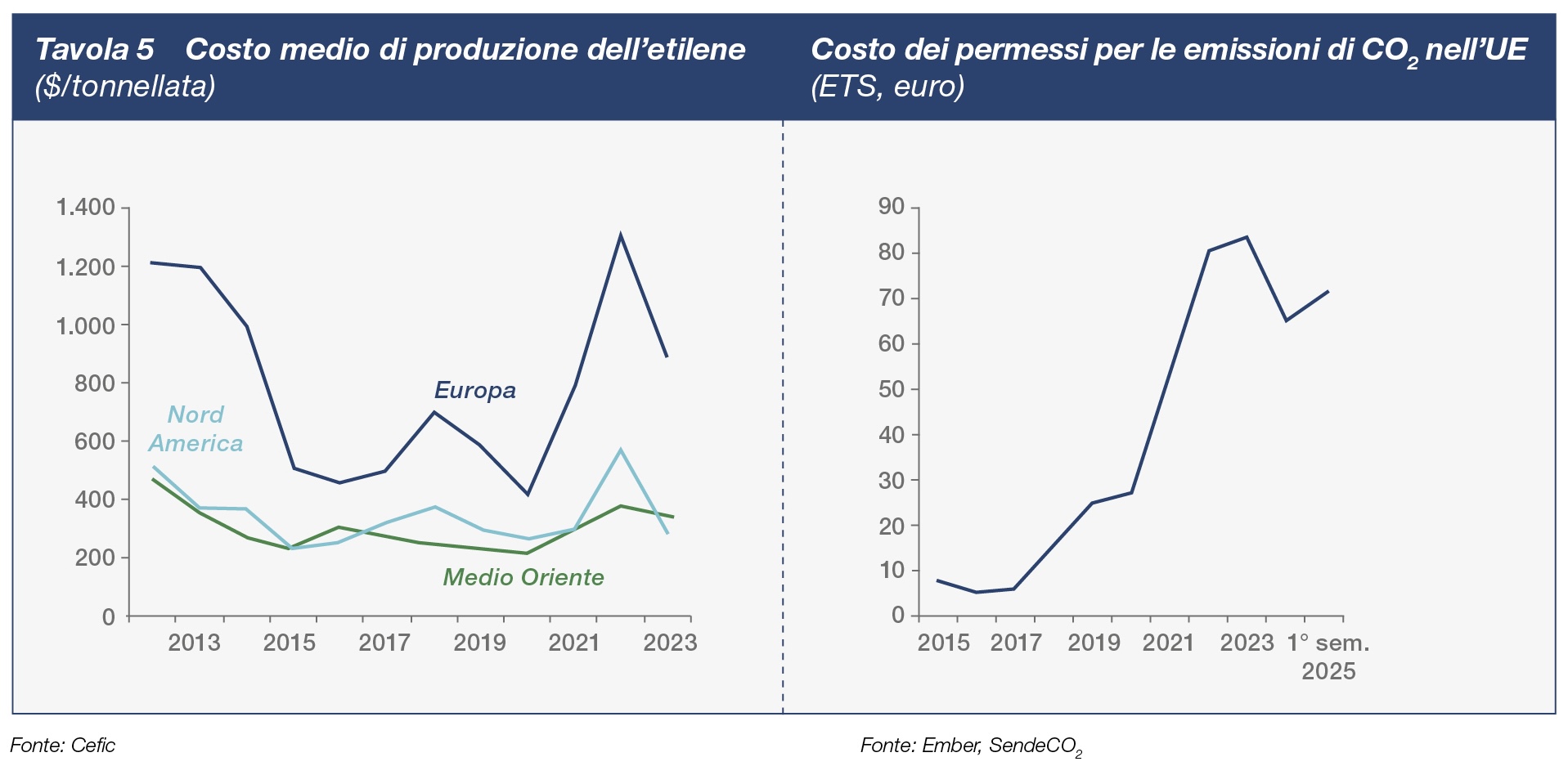

Tra i fattori più rilevanti per la competitività europea, un aspetto critico è rappresentato dal costo dell’energia e delle materie prime.

L’etilene è il più grande “building block” dell'industria chimica, alla base di molti materiali quali plastica, detergenti e vernici. Dopo la rivoluzione dello shale gas, produrlo in Europa (dove la materia prima è la virgin nafta, un derivato del petrolio) è diventato più costoso non solo rispetto al Medio Oriente, ma anche agli Stati Uniti. Il divario di costo, ancora oggi superiore alla media pre-pandemia, si è fortemente ampliato a seguito del conflitto in Ucraina che ha comportato in Europa un’escalation dei costi del gas e dell’elettricità.

Le asimmetrie competitive, a scapito dell’Europa, riguardano anche il costo dei permessi per le emissioni di CO2, nell’ambito del sistema ETS, che evidenziano una tendenza di forte crescita quale esito dell’innalzamento degli obiettivi europei di riduzione delle emissioni in presenza anche di fenomeni speculativi.

REGOLAMENTAZIONE EUROPEA E POLITICA INDUSTRIALE

Sulle decisioni di investimento, oltre al costo dell’energia, in Europa pesa un quadro normativo che genera extra-costi asimmetrici rispetto ai concorrenti.

Normative europee sempre più stringenti impongono nuovi costi incomprimibili agli operatori europei, costi che i concorrenti extraeuropei non affrontano o possono evitare. L'applicazione della legislazione UE ai confini dell'UE manca di coerenza e uniformità. La politica industriale europea appare spesso complessa e meno prevedibile rispetto a quella delle sue controparti, spesso guidata dalla regolamentazione anziché dagli incentivi, mentre altre regioni hanno un approccio più favorevole alle imprese, che crea un ambiente per costi operativi più competitivi.

In particolare, il Green Deal europeo pone obiettivi molto sfidanti, primo fra tutti la neutralità climatica al 2050, che richiederanno una profonda trasformazione dell’industria chimica da attuare solamente in uno o due cicli di investimento. In assenza di analoghi vincoli a carico degli altri principali produttori, non va sottovalutato il rischio che le asimmetrie normative si traducano in una perdita di competitività per la chimica europea con effetti negativi a cascata su tutta l’industria manifatturiera, sull’occupazione e sulla stessa protezione dell’ambiente (in presenza di importazioni crescenti da aree con minori standard).

Anche se nella nuova legislatura europea si intende prestare maggiore attenzione alla competitività, le azioni di riposizionamento finora assunte rischiano di essere troppo timide. Il Piano d’Azione per l’industria chimica rappresenta un segnale nella giusta direzione e sono apprezzabili le iniziative di semplificazione. Tuttavia, molte delle proposte si basano su Aiuti di Stato e risorse nazionali. Inoltre, alcuni obiettivi ambientali sono rimasti invariati, ma saranno difficilmente raggiungibili in assenza di condizioni di sostenibilità economica alla luce delle tecnologie attualmente disponibili su scala industriale e dell’accesa concorrenza globale.

CARATTERISTICHE E CONGIUNTURA DELL’INDUSTRIA CHIMICA IN ITALIA

LA CHIMICA È LA QUINTA INDUSTRIA DEL PAESE

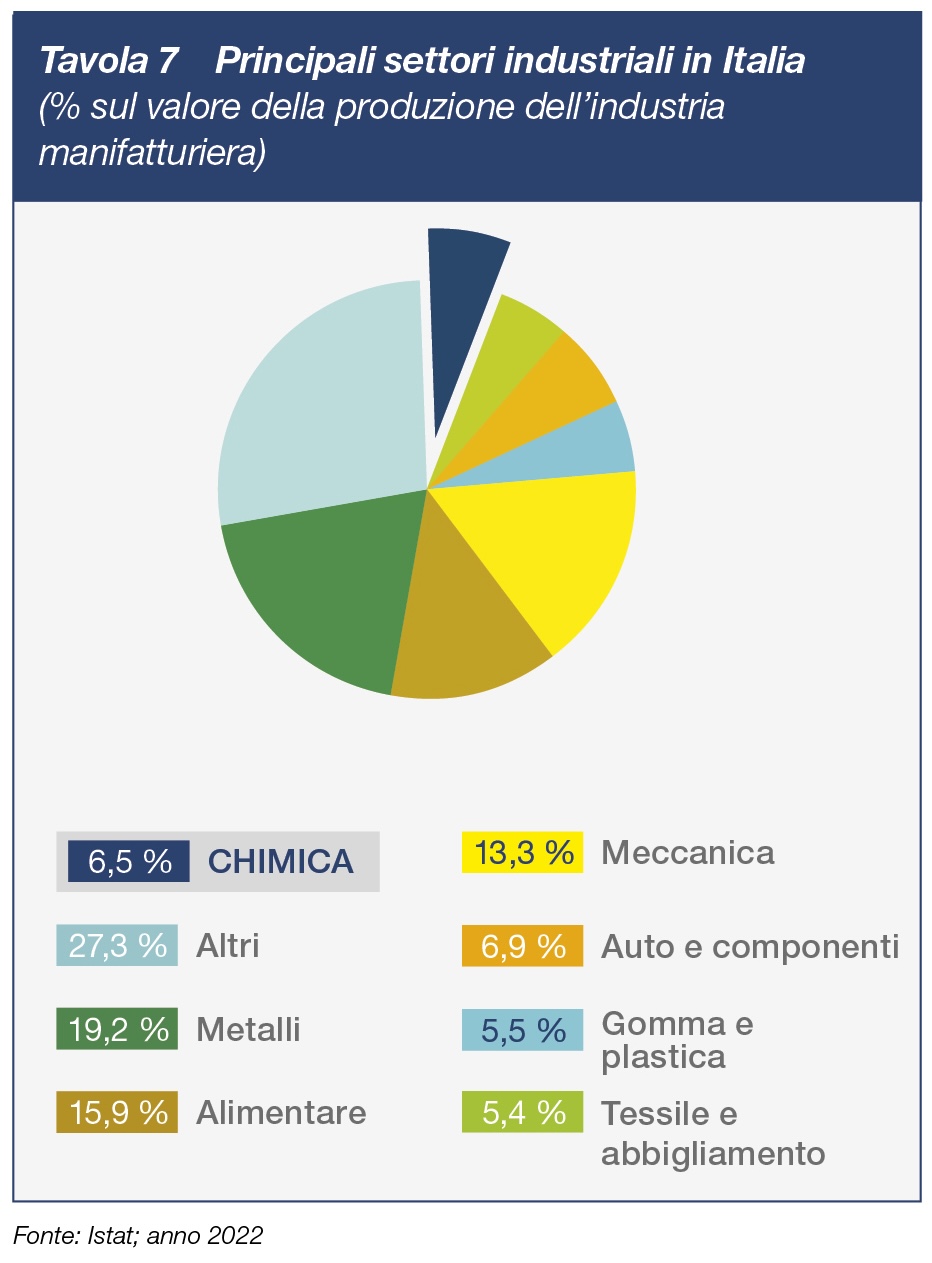

L’Italia è un Paese a forte vocazione industriale e la chimica, con un valore della produzione di 65 miliardi di euro nel 2024, rappresenta la quinta industria del Paese (dopo metalli, alimentare, meccanica, auto e componentistica). Le imprese chimiche attive sul territorio nazionale sono più di 2.800 e - con 3.700 insediamenti - occupano oltre 113 mila addetti altamente qualificati.

I risultati della produzione chimica italiana nel 2024 sono stati ancora deludenti (-0,6% in volume), seppur caratterizzati da una flessione più contenuta rispetto ai due anni precedenti. Nella prima parte del 2025, nonostante un anticipo cautelativo degli acquisti per anticipare i dazi, la produzione chimica ha segnato un nuovo calo su base annua.

Gli irrisolti problemi di competitività connessi all’elevato costo dell’energia si sono associati alla debolezza della domanda, in particolare espressa dai clienti industriali. Tra i settori utilizzatori gli impulsi positivi sono limitati al largo consumo - esposto però a possibili misure protezionistiche americane – mentre, all’estremo opposto, permangono in profonda crisi settori come l’auto e la moda.

L’ITALIA SI CONFERMA IL TERZO PRODUTTORE CHIMICO EUROPEO

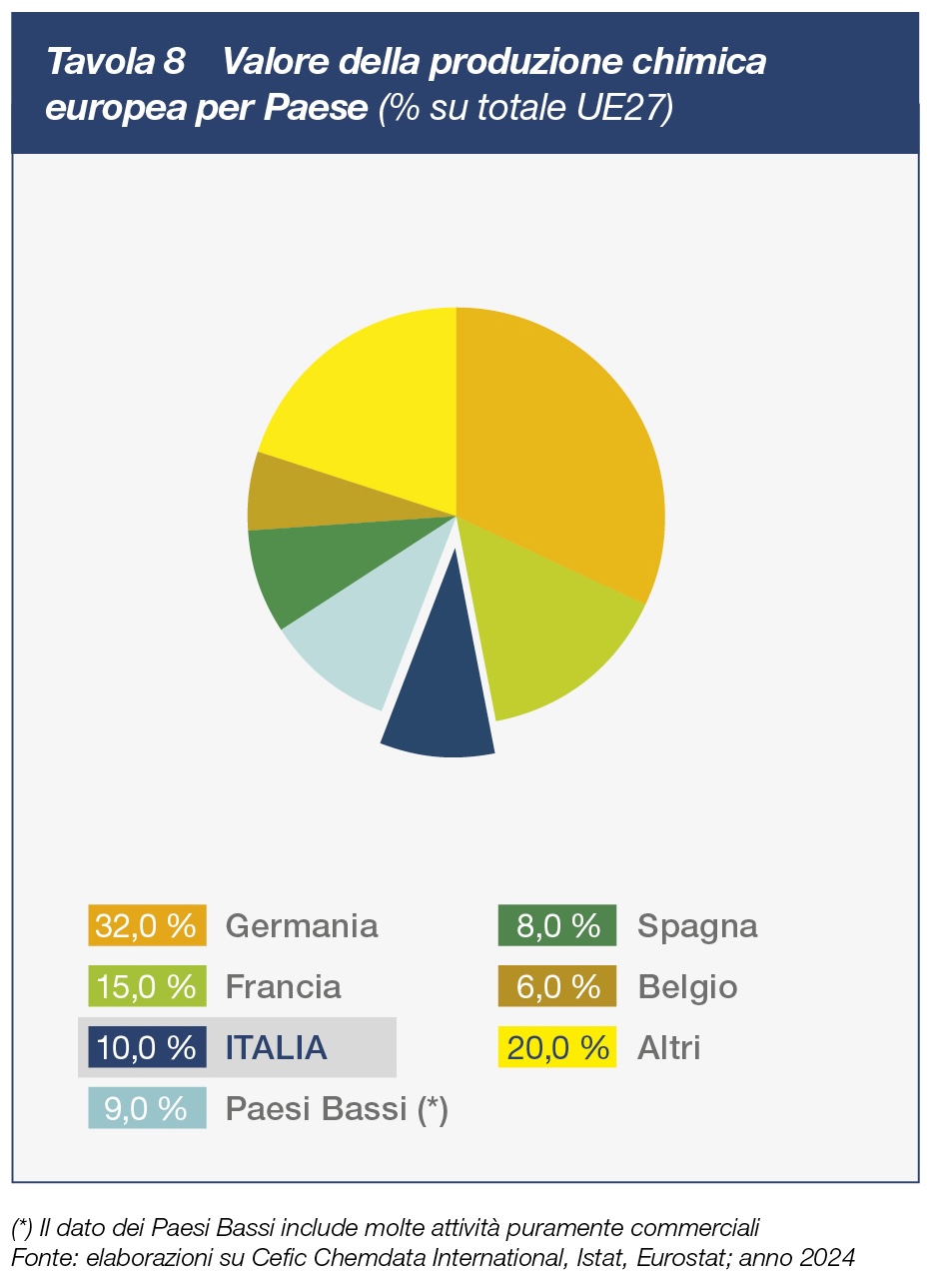

La chimica in Italia rappresenta il terzo produttore europeo (dopo Germania e Francia) e, per diverse produzioni della chimica fine e specialistica, riveste posizioni anche più rilevanti. In alcuni casi, come nei principi attivi farmaceutici, vanta una leadership a livello mondiale.

La specializzazione italiana nella chimica delle specialità e di consumo (quota di produzione settoriale pari al 55% a fronte del 37% a livello UE) contribuisce a spiegare la relativa tenuta della produzione dinnanzi alla crisi energetica, ma non sgombra il campo dalle preoccupazioni.

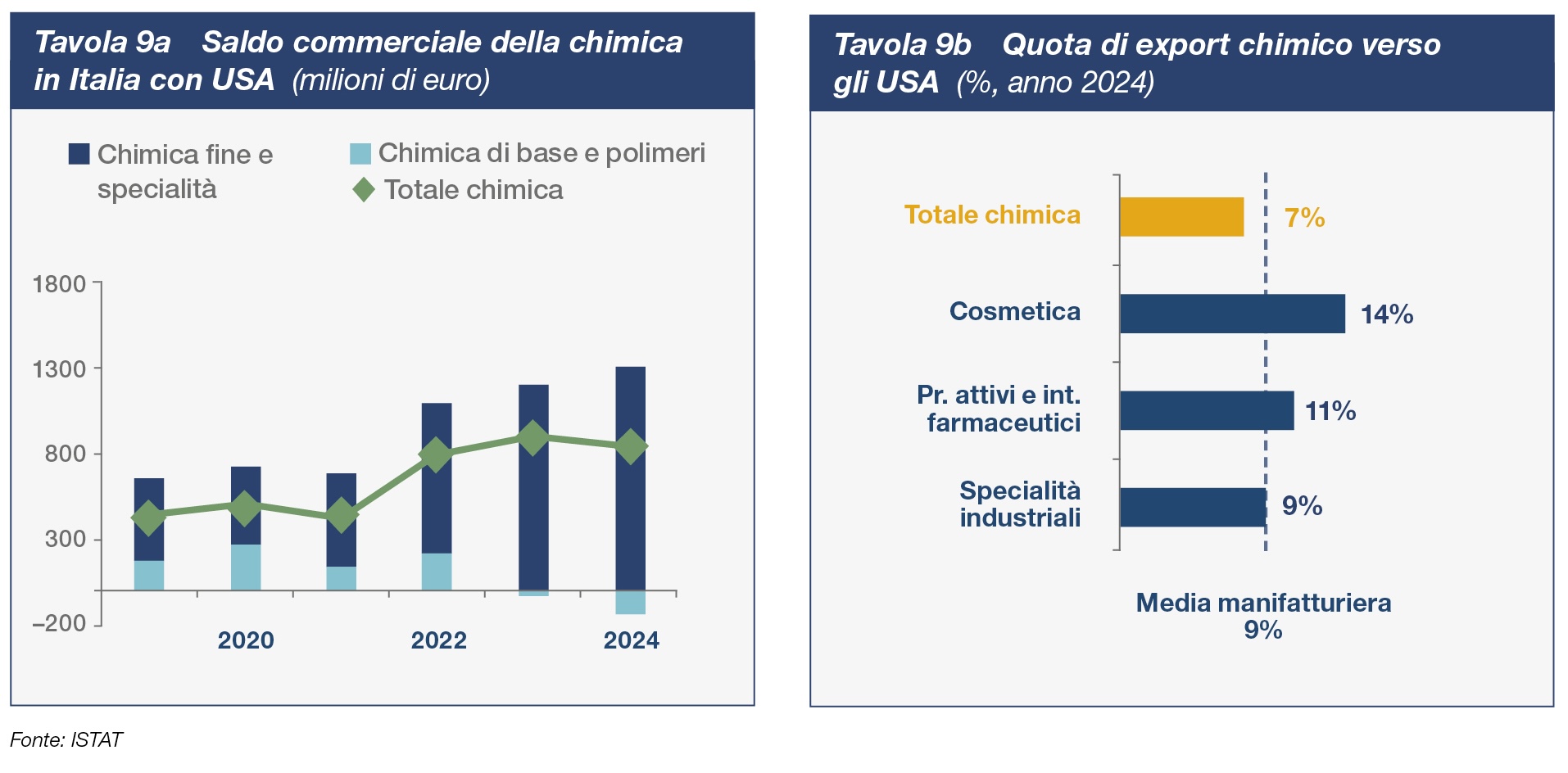

Nel 2024 l’export italiano di chimica ha superato i 40 miliardi di euro e, per molte imprese, i mercati esteri assorbono ben oltre la metà delle vendite. Questo è anche frutto di un’elevata specializzazione che rende altrettanto rilevante l’import e amplifica gli effetti delle interruzioni nelle catene di fornitura.

Per la chimica gli USA sono il quarto mercato di esportazione con una quota del 7% e quasi 3 miliardi di export nel 2024. Tra i segmenti più esposti, figurano due ambiti di forte specializzazione italiana: la cosmetica (14%) e i principi attivi e intermedi farmaceutici (11%). Più in generale, la chimica serve tutta l’industria e, di conseguenza, anche i dazi sui settori clienti – auto in primis – avranno rilevanti ricadute negative.

Per la chimica il pericolo maggiore deriva dalla politica protezionistica USA sui prodotti cinesi che potrà comportare un riorientamento verso il mercato europeo, aggravando la già forte pressione competitiva. Tra il 2021 e il 2024 la quota cinese sull'import italiano di chimica è già passata dal 6 al 16% e, nei primi sei mesi del 2025, tali importazioni sono aumentate ulteriormente.

In questo contesto è opportuno definire al più presto i termini di accordo con gli USA così come promuovere – attraverso nuovi accordi commerciali – l'export in mercati alternativi. In ogni caso, la via maestra passa necessariamente per una politica – italiana ma innanzitutto europea – a favore della competitività industriale e di una domanda locale più sostenuta.

PERVASIVITÀ E CONTRIBUTO ECONOMICO DELL’INDUSTRIA CHIMICA

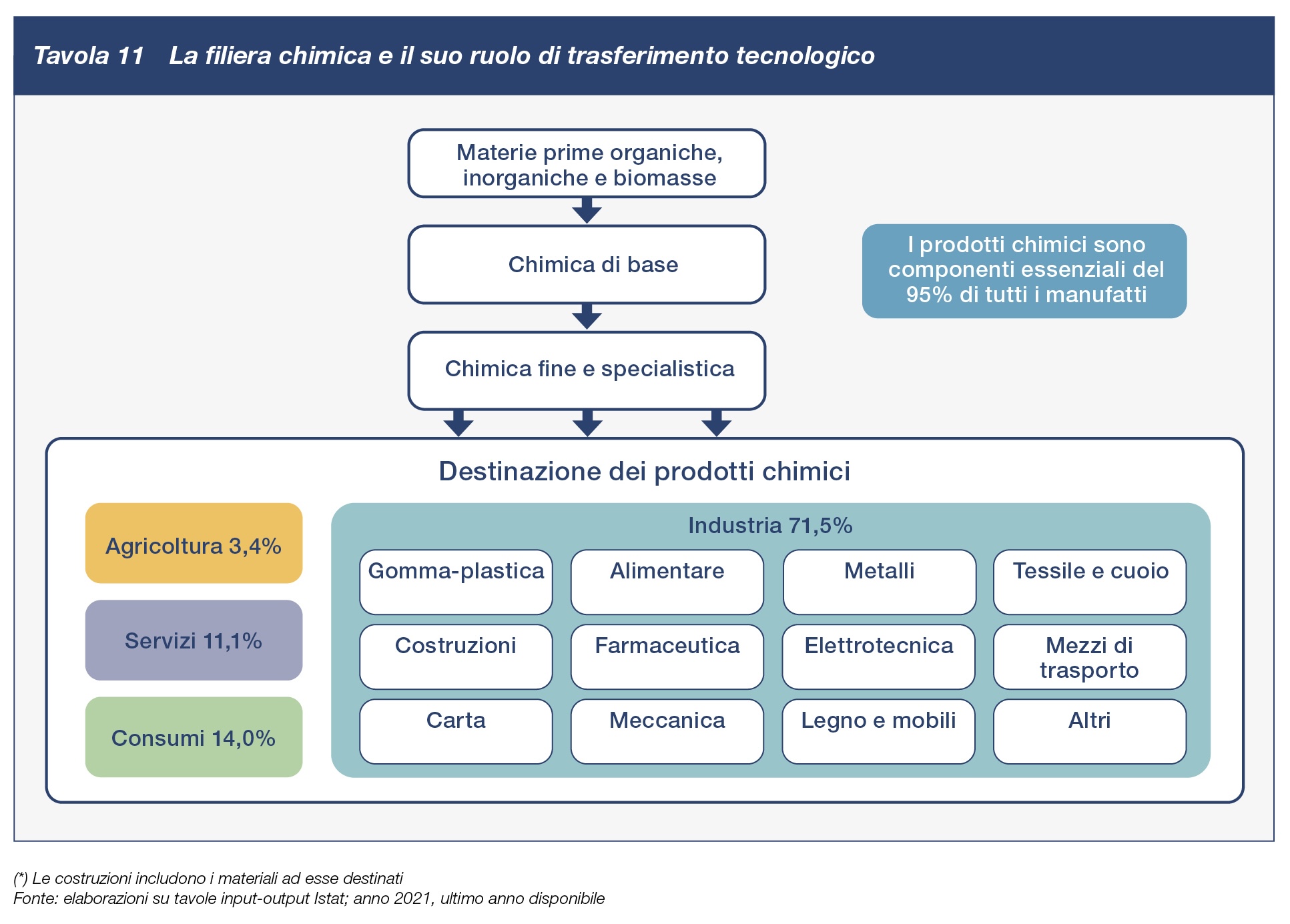

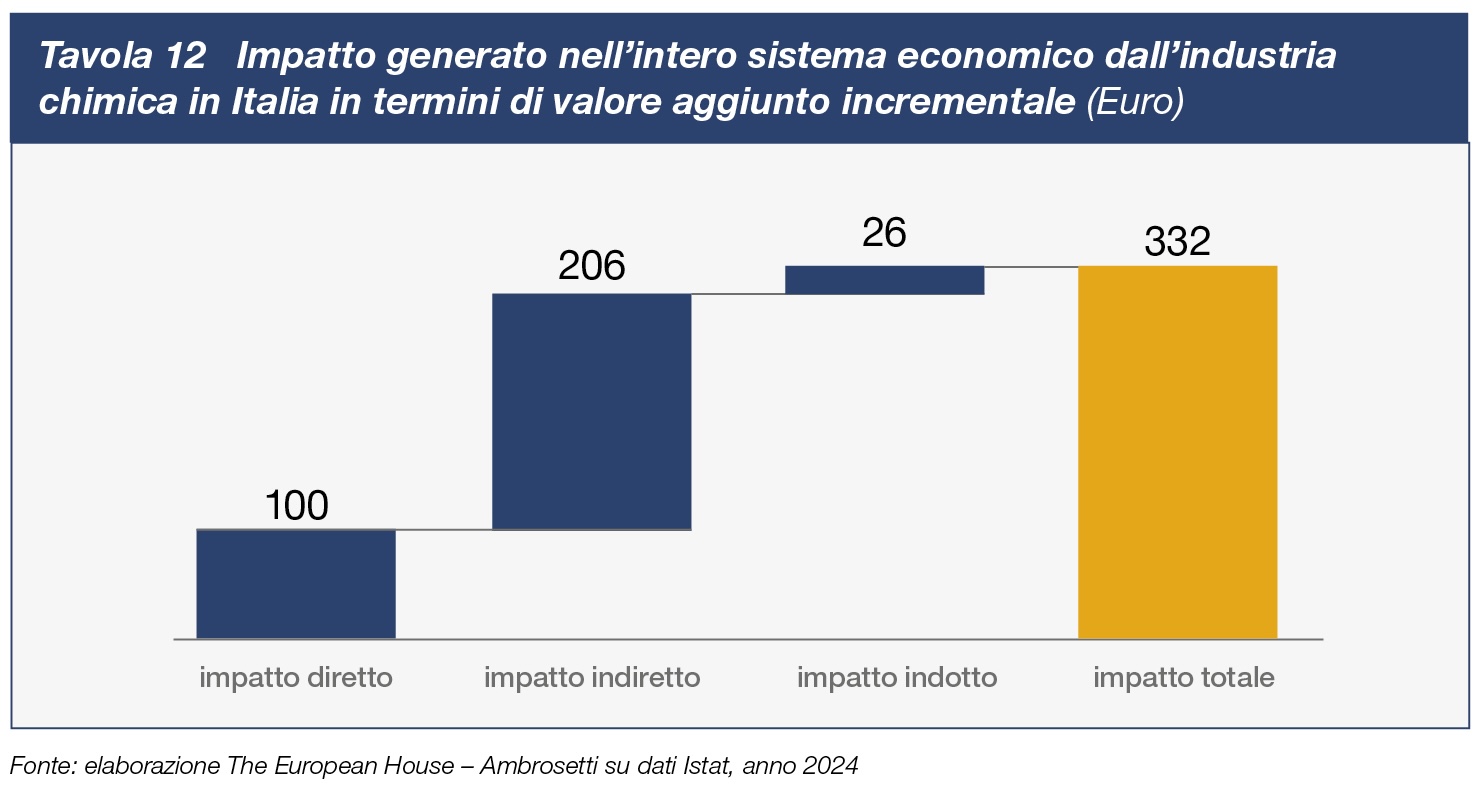

Estremamente rilevante è l’effetto moltiplicativo e altamente pervasivo del settore sull’intera economia italiana: 100 euro di valore aggiunto nella chimica ne attivano altri 232 lungo tutte le filiere collegate. La chimica è, infatti, “l’industria delle industrie”: i suoi prodotti sono componenti essenziali del 95% dei manufatti utilizzati per soddisfare ogni esigenza, dalla mobilità alla salute, dall’abitare all’alimentazione, dal vestire al comunicare.

La chimica è essenziale per il suo ruolo di tecnologia al servizio di tutto il sistema economico: fornisce, infatti, input indispensabili e a elevato contenuto innovativo ad agricoltura, industria e costruzioni così come ai servizi e ai consumatori finali. Attraverso i suoi prodotti, la chimica contribuisce ad alimentare la competitività e la sostenibilità di tutti i settori utilizzatori, generando e difendendo numerosi posti di lavoro. Dietro al successo internazionale dei prodotti tipici del Made in Italy – calzature, abbigliamento, mobili, piastrelle e molti altri – ci sono spesso un prodotto e un’impresa chimica innovativi.

CARATTERISTICHE STRUTTURALI E RILEVANZA DELLE PMI CHIMICHE

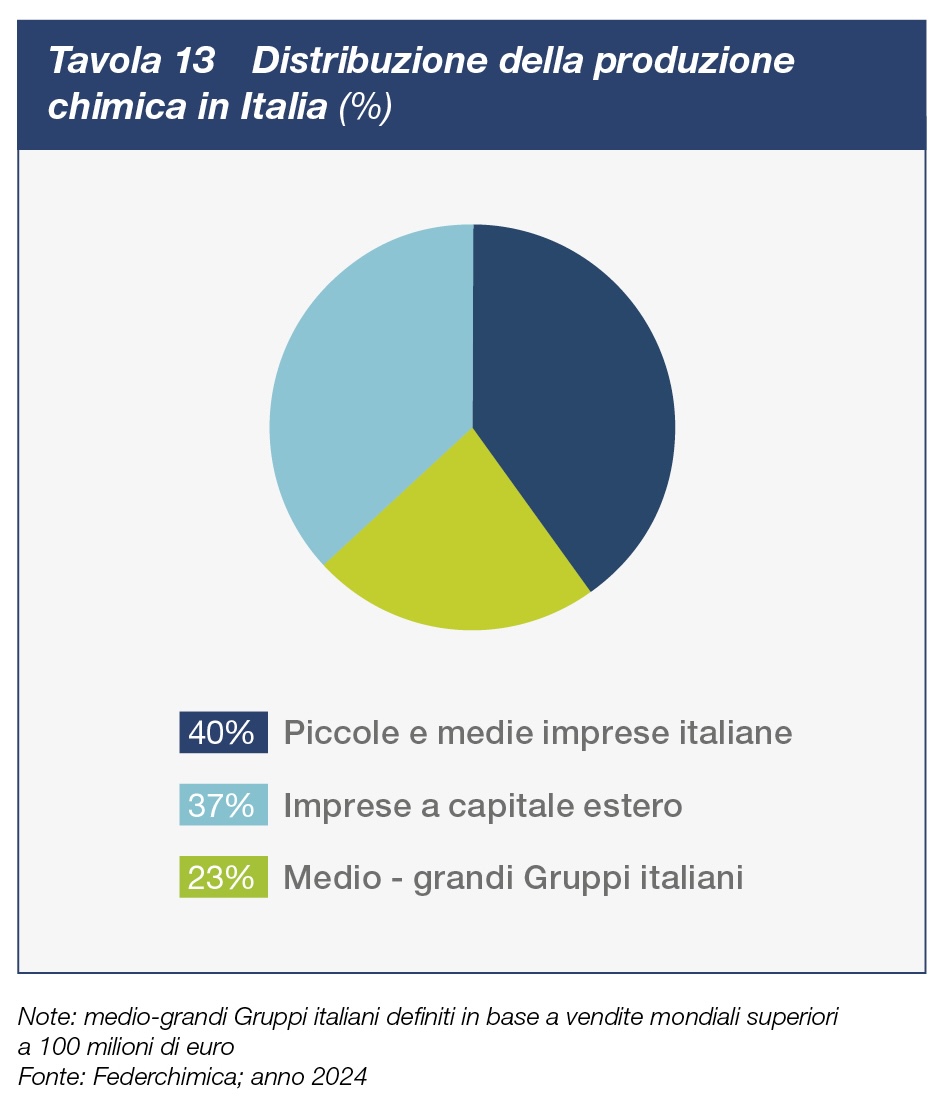

In Italia, infatti, l’industria chimica vede la presenza equilibrata di tre tipologie di attori: le PMI (40% del valore della produzione), i medio-grandi Gruppi nazionali (23%) e le imprese a capitale estero (37%).

L’importanza delle PMI nell’industria chimica non deve essere sottovalutata: a livello europeo attivano ben il 36% dell’occupazione settoriale e in Italia tale quota si avvicina al 61%. Uno degli aspetti più critici per le PMI chimiche riguarda l’impatto di normative inutilmente complesse che, imponendo i medesimi requisiti a tutte le imprese, agiscono come un costo fisso e penalizzano soprattutto le realtà medio-piccole, rischiando persino di bloccarne i processi di sviluppo. In assenza di personale dedicato agli aspetti normativi, infatti, sottraggono risorse ad attività strategiche come la ricerca o l’attività stessa dell’imprenditore.

PRINCIPALI GRUPPI CHIMICI ITALIANI

I Gruppi chimici a controllo nazionale, attivi sul mercato mondiale, sono dotati della massa critica per affrontare le sfide tecnologiche e ambientali. Insieme alle maggiori realtà della chimica di base, figurano medio-grandi Gruppi spesso leader nel loro segmento di specializzazione a livello mondiale o europeo. Quasi tutti i maggiori Gruppi chimici a controllo nazionale hanno realizzato investimenti produttivi all’estero, non con finalità di delocalizzazione ma per rafforzare la loro posizione nel mercato globale, alimentando così in un circuito virtuoso anche l’export, la produzione e l’occupazione sul territorio italiano. Complessivamente la loro quota di produzione estera sulle vendite mondiali è pari al 50%.

IMPRESE A CAPITALE ESTERO COME PARTE INTEGRANTE DELLA CHIMICA IN ITALIA

Anche le imprese a capitale estero rappresentano una risorsa importante per l’industria chimica in Italia. La loro attività crea valore sul territorio nazionale dove producono e fanno ricerca (oltre 200 milioni di euro all’anno). In diversi casi l’Italia ospita un vero e proprio centro di eccellenza, che rappresenta il punto di riferimento del Gruppo a livello mondiale per la R&S in determinate aree della chimica o per specifiche produzioni.

In effetti non c’è contrapposizione tra imprese estere e nazionali, anzi le imprese a capitale estero si sentono a tutti gli effetti parte integrante della chimica italiana e le due tipologie tendono sempre più ad assomigliarsi anche nella forte propensione all’export. Gli impianti italiani delle imprese estere, spesso specializzati in specifici segmenti della chimica, destinano all’export una quota maggioritaria della produzione, in molti casi superiore al 70%.

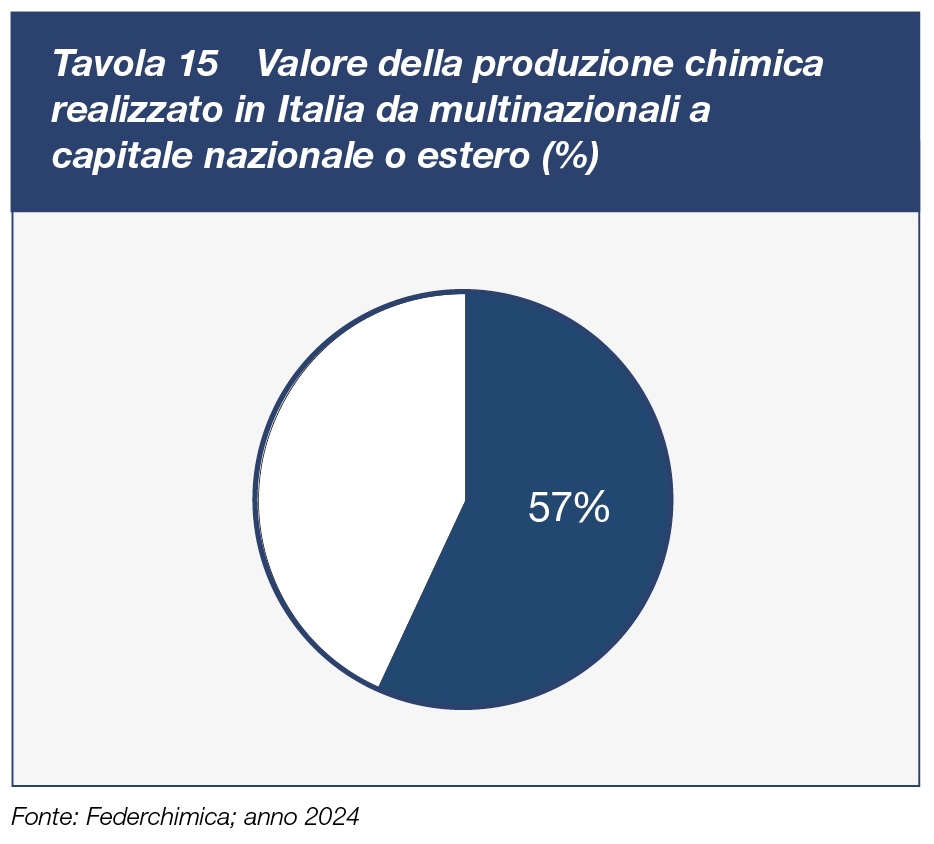

Le imprese chimiche si sono inserite con successo all’interno delle catene globali del valore. Il 57% della produzione realizzata in Italia, infatti, fa capo a imprese multinazionali a capitale sia domestico sia estero. La forte presenza di Gruppi dal respiro internazionale contribuisce anche a diffondere le Migliori Pratiche generate in tutto il mondo non solo in termini di capacità di presidio dei mercati esteri ma anche di modelli organizzativi, competenze, formazione e responsabilità sociale con ricadute positive su tutto il sistema produttivo nazionale. D’altro canto, proprio la forte internazionalizzazione rende il settore sensibile alle perturbazioni nelle catene di fornitura globale e alle asimmetrie competitive generate dalle normative soprattutto in ambito ambientale.

OCCUPAZIONE SETTORIALE DI QUALITÀ

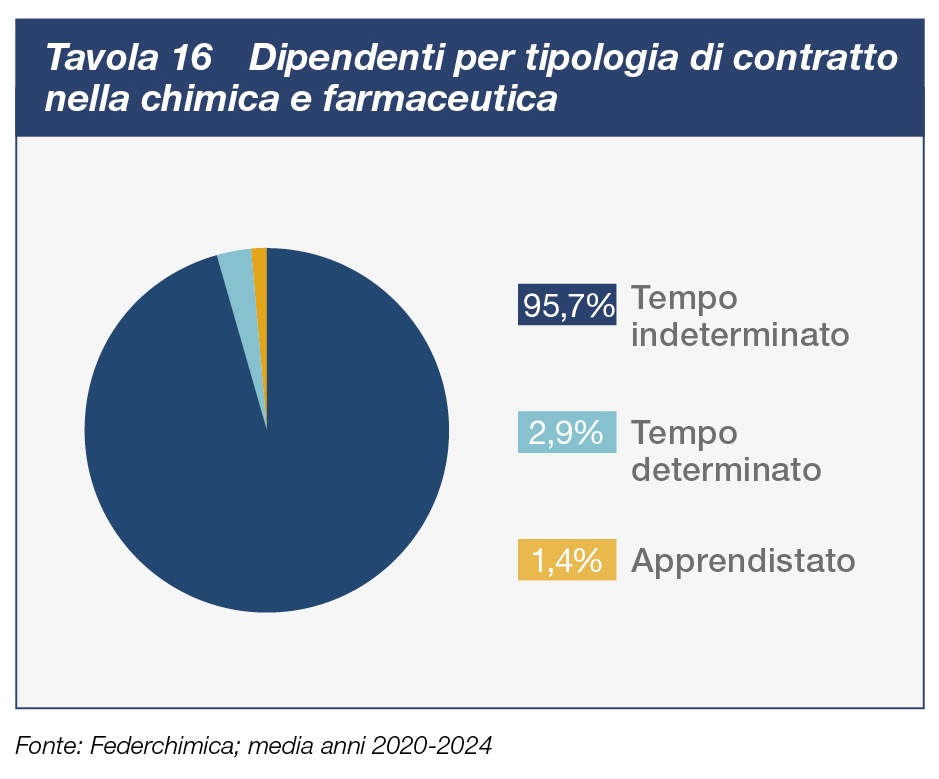

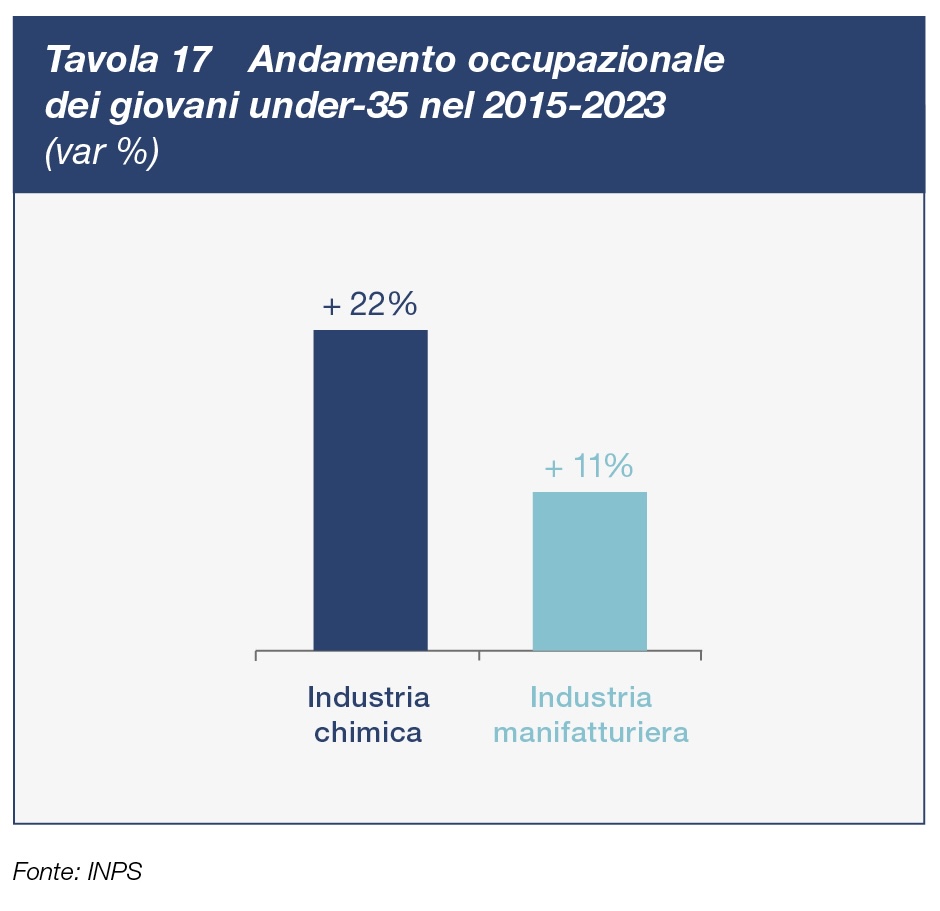

L’industria chimica offre solide prospettive occupazionali: più del 95% dei dipendenti ha un contratto a tempo indeterminato e, tra il 2015 ed il 2024, il settore ha generato oltre 11.000 nuovi posti di lavoro. Nonostante i rilevanti fattori di incertezza, che condizionano il quadro generale, le imprese stanno investendo sui giovani anche per dotarsi di nuove competenze in ambiti strategici quali la ricerca e la digitalizzazione. Dal 2015 l’occupazione under-35 è aumentata del 22% a fronte di un incremento decisamente più contenuto nell’industria manifatturiera (+11%). Inoltre, i giovani occupati nella chimica beneficiano di retribuzioni del 18% superiori alla media nazionale.

Attraverso i suoi acquisti e investimenti, la chimica genera un indotto significativo: si stima che, per ogni addetto diretto, risultino attivati quasi due ulteriori posti di lavoro nel sistema economico per un totale di oltre 327 mila occupati. Anche l’occupazione generata attraverso l’indotto è di qualità; basti pensare, ad esempio, ai servizi specializzati in ambito ambientale.

Intensità di capitale, innovazione e risorse umane altamente qualificate rendono la chimica uno dei settori a maggiore produttività nel panorama industriale italiano: il valore aggiunto per addetto è tra i più elevati ed è superiore del 56% alla media manifatturiera. In definitiva, la chimica è un settore adatto a un paese avanzato come l’Italia perché, proprio grazie alla sua complessità, è in grado di garantire occupazione qualificata e, di conseguenza, ben remunerata.

DIFFICOLTÀ DI REPERIMENTO DI COMPETENZE NECESSARIE

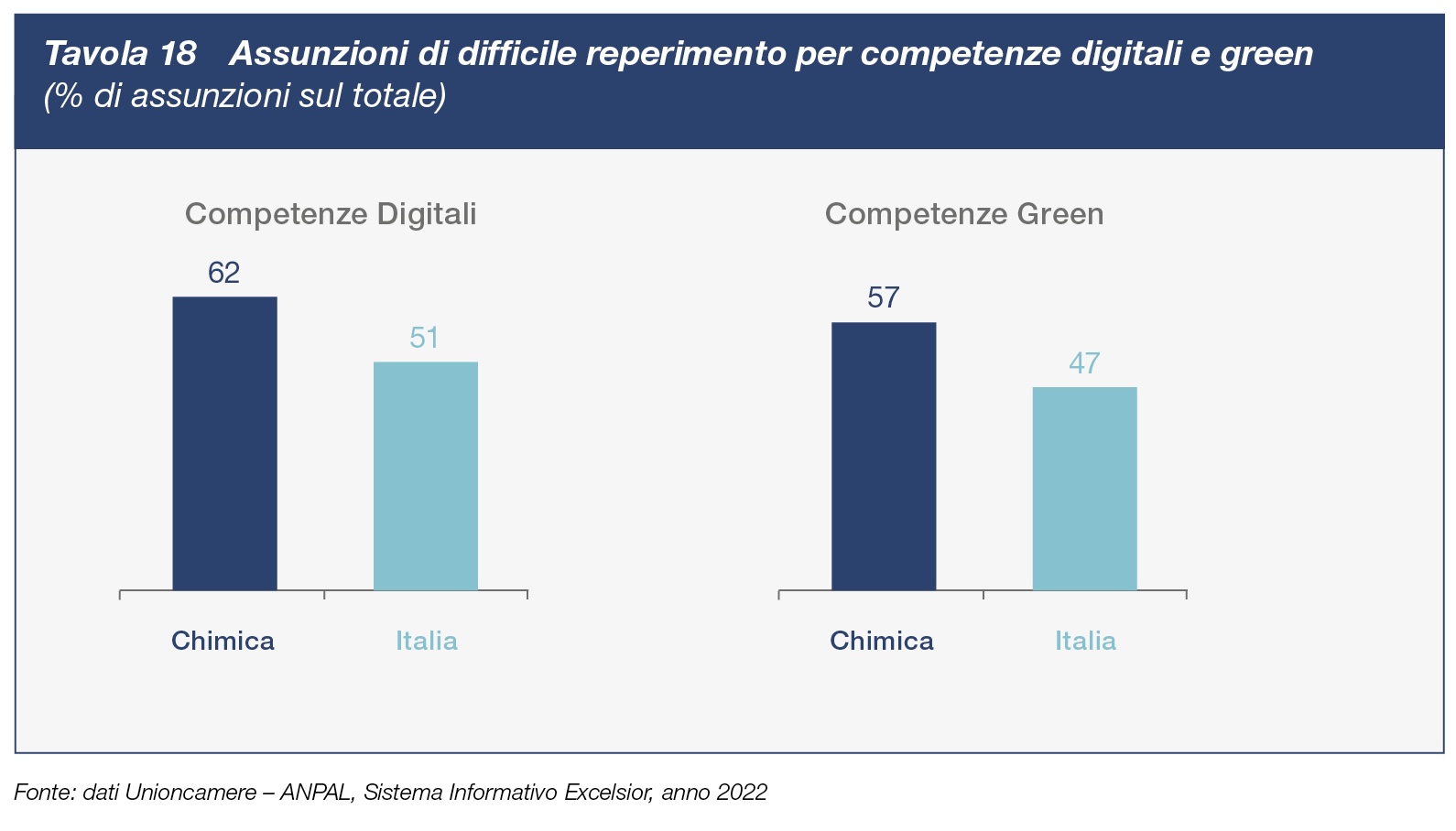

Il settore riscontra crescenti difficoltà di reperimento del personale. Nel 2022 oltre 1/3 delle nuove assunzioni previste è risultato di “difficile reperimento”, nonostante il tempo medio impiegato nel settore per trovare una nuova figura da inserire in azienda sia di circa un mese inferiore alla media manifatturiera. In particolare, se si analizza la quota di assunzioni di “difficile reperimento” che richiedono competenze digitali e green, l’industria chimica riporta criticità maggiori della media italiana: +11 punti percentuali per le competenze digitali e +10 punti percentuali per le competenze green.

Le difficoltà di reperimento riguardano non solo figure specializzate, ma in misura significativa anche figure tecniche-operative (quali turnisti e addetti alla produzione).

Un ruolo rilevante nel ridurre lo skill mismatch può essere giocato non solo dalle Università, ma anche dagli Istituti Tecnici Superiori (ITS) e dagli Istituti Tecnici. Grazie alla stretta collaborazione con il mondo delle imprese, cui è affidata circa la metà delle ore di docenza, l’83% dei diplomati ITS trova un impiego qualificato non appena terminato il percorso di studi. Tuttavia, si osserva negli ultimi anni una riduzione complessiva delle iscrizioni all’indirizzo “chimica, materiali e biotecnologie” e dei giovani studenti che si specializzano, durante il terzo anno, all’indirizzo specifico di “chimica e materiali”. Pertanto, risulta fondamentale la collaborazione tra imprese del settore ed Istituzioni scolastiche per un maggiore coinvolgimento nei progetti educativi.

RUOLO E PROSPETTIVE DELL’INDUSTRIA CHIMICA IN ITALIA

LA SFIDA DELLA SOSTENIBILITÀ E L’IMPORTANZA DELL’INNOVAZIONE TECNOLOGICA

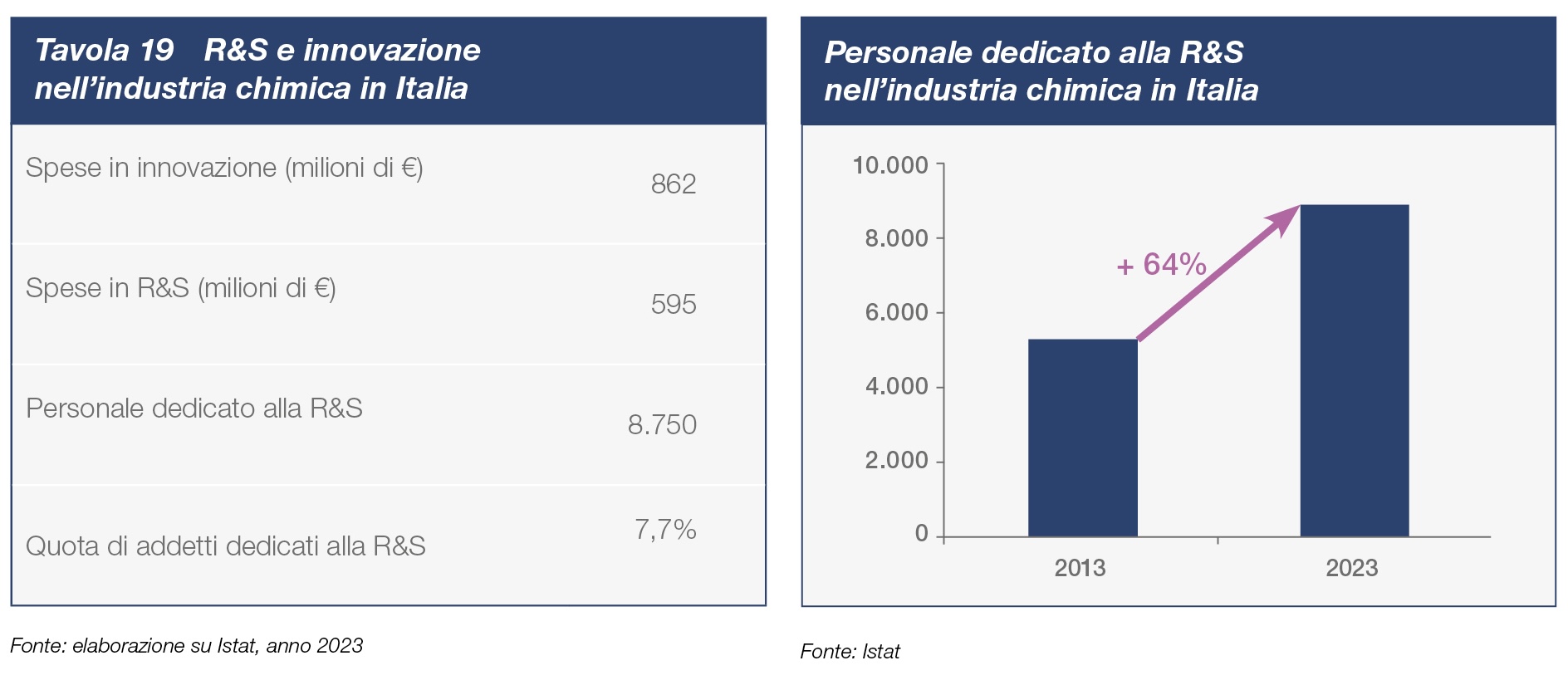

Nonostante un contesto complesso e denso di incertezze, le imprese chimiche sono consapevoli che, per affrontare con successo la sfida ambientale e sostenere la competitività, la ricerca riveste un ruolo essenziale e investono sul territorio nazionale, ogni anno, circa 595 milioni di euro. Nell’ultimo decennio il personale dedicato alla R&S è aumentato del 64% arrivando a sfiorare i 9.000 addetti. La quota sull’occupazione raggiunge ormai circa l’8%, in linea con la media settoriale europea a fronte del 5% dell’industria manifatturiera italiana nel suo complesso. Inoltre, tra i ricercatori chimici, emerge una presenza femminile ben più significativa della media industriale: 33% a fronte del 19%.

La transizione ecologica richiede investimenti in nuove tecnologie breakthrough in fase di sviluppo o industrializzazione (riciclo chimico, prodotti da fonti bio e rinnovabili, idrogeno low carbon e rinnovabile, cattura, stoccaggio e riutilizzo della CO2) ma altrettanto rilevante è il contributo incrementale delle innovazioni di processi e prodotti già esistenti in un’ottica di miglioramento continuo. Un ambito di investimento che offre immediati ritorni in termini di competitività riguarda chiaramente l’efficienza e l’autoproduzione energetica, ma le imprese sono fortemente impegnate anche su numerosi altri fronti. Ottimizzare l’uso di tutte le risorse naturali e lungo l’intero ciclo di vita dei prodotti, sviluppare l’economia circolare e l’eco-progettazione, rafforzare la collaborazione lungo la filiera e l’informazione / formazione nei confronti di utilizzatori e consumatori finali.

RISULTATI CONCRETI PER LA SOSTENIBILITÀ AMBIENTALE

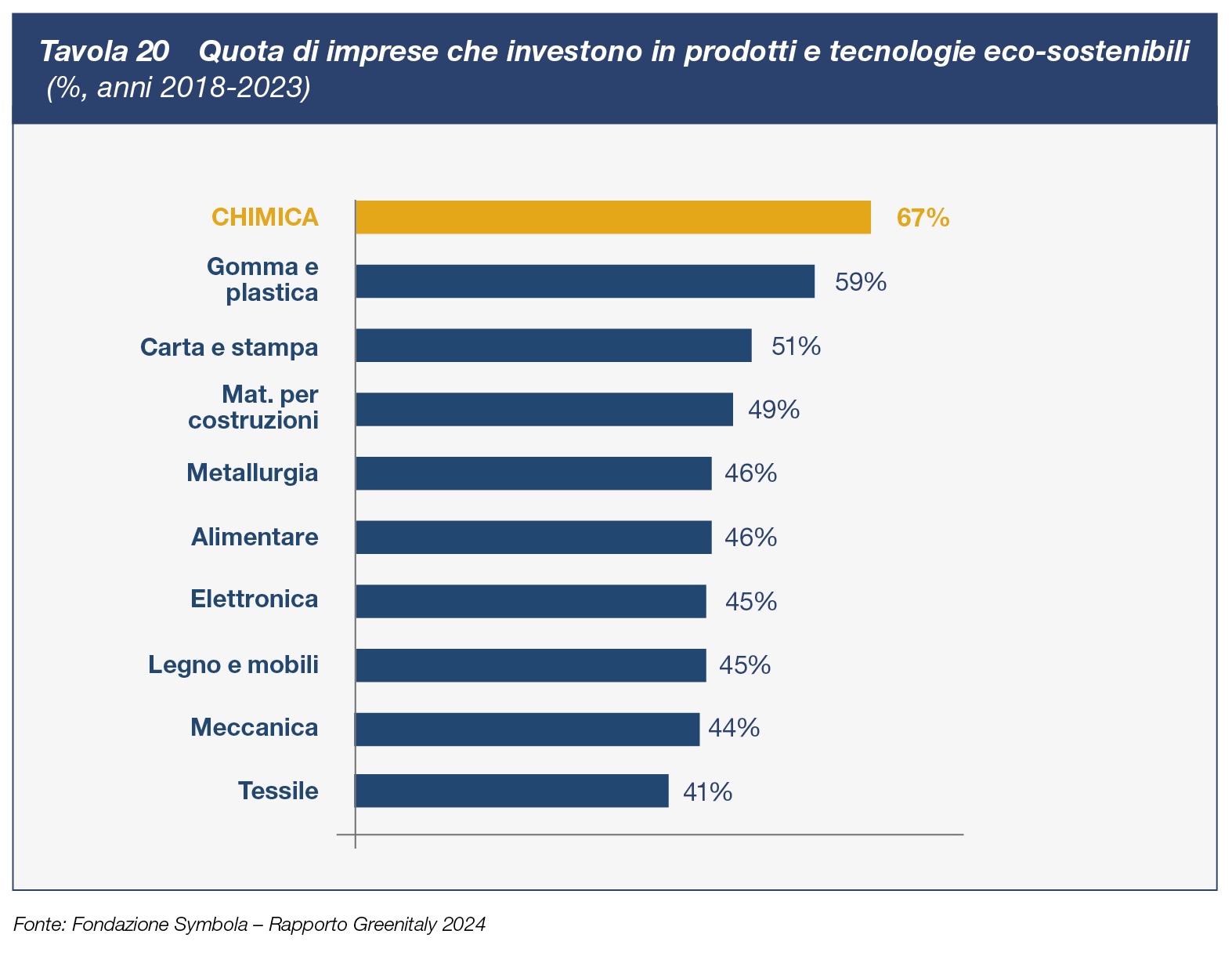

La chimica già oggi è leader nel fornire soluzioni per la sostenibilità ambientale. Secondo il Rapporto Greenitaly, è il primo settore industriale per quota di imprese che investono in tecnologie e prodotti a maggior risparmio energetico e/o minor impatto ambientale. Inoltre, l’impegno per la tutela dell’ambiente nel settore chimico ha una lunga storia con risultati tangibili e di assoluta eccellenza: la riduzione delle emissioni dirette di CO2 (-64% dal 1990) ha già superato l’obiettivo europeo al 2030 (-55%), i consumi di acqua a parità di produzione sono stati ridotti del 57% dal 2005 e il riciclo rappresenta già oggi la prima modalità di gestione dei rifiuti (quota del 45%).

Il settore si appresta a fare un ulteriore salto di qualità grazie ai molteplici ambiti di sviluppo, alcuni dei quali beneficiano, in Italia, di competenze tecnologiche all’avanguardia. Tuttavia,

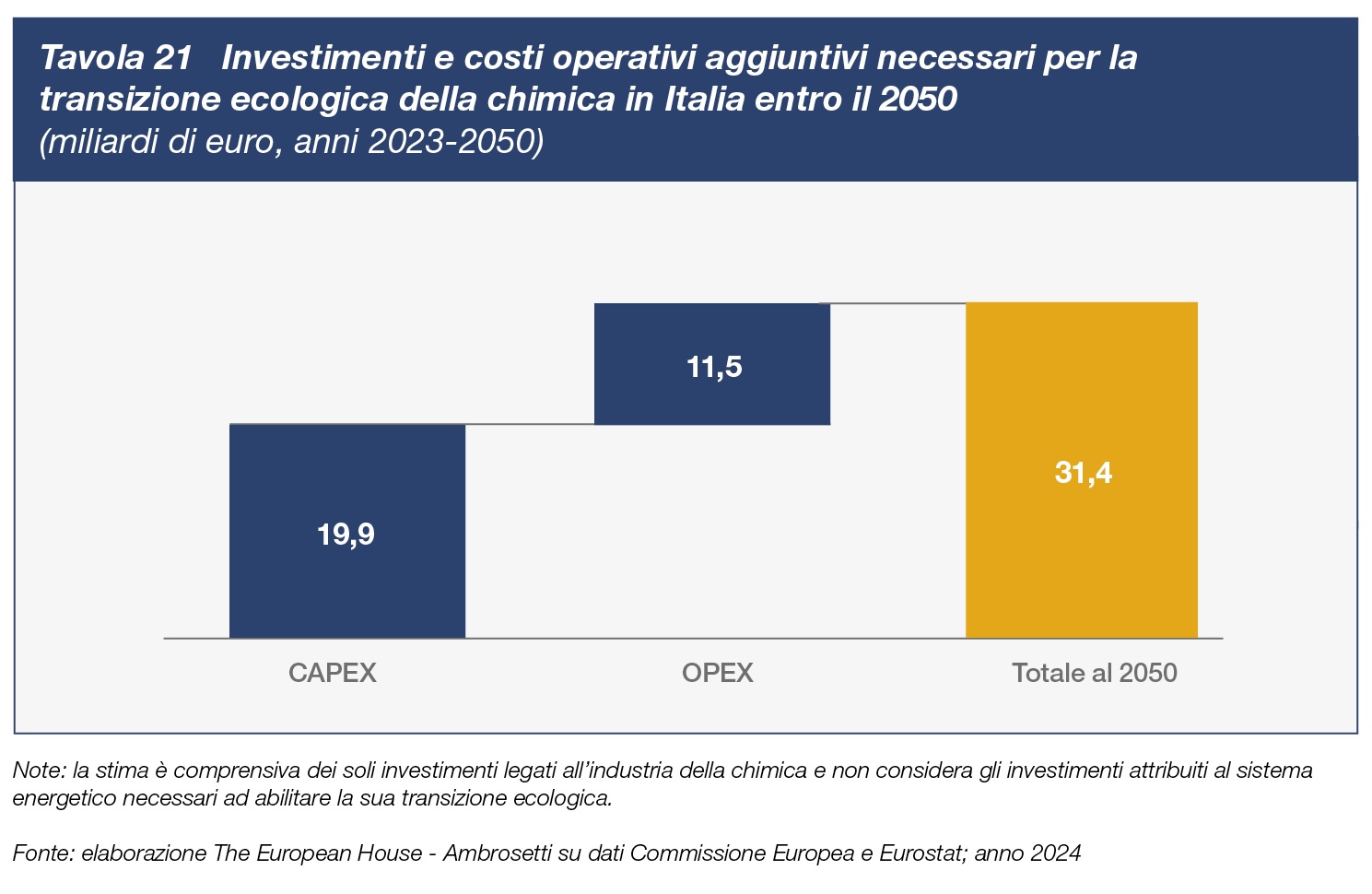

gli investimenti necessari a realizzare la transizione ecologica della chimica in Italia sono ingenti: si stima che la transizione richiederà 20 miliardi di investimenti aggiuntivi entro il 2050 (il 40% in più rispetto alla media del periodo 2016-2020) e, considerando anche i costi operativi, si superano i 30 miliardi.

LA TRANSIZIONE AMBIENTALE DEL SETTORE RICHIEDE SPECIFICI INTERVENTI DI POLITICA INDUSTRIALE NEL MANTENIMENTO DEI FATTORI DI COMPETITIVITÀ SPECIFICI

L’industria chimica ha un ruolo cruciale per realizzare concretamente la transizione ecologica senza sacrificare il benessere e la coesione sociale. Da sempre con la sua propulsione innovativa è stata promotrice di equità sociale, rispondendo alle nuove esigenze con soluzioni accessibili per ampie fasce della popolazione. In virtù delle sue competenze tecnico-scientifiche sulla materia e del suo posizionamento a monte di tutte le filiere, è fondamentale per ridurre le emissioni negli utilizzi a valle e promuovere l’economia circolare e la sostenibilità garantendo, nel contempo, autonomia strategica all’UE.

La chimica è tra i settori che più può contribuire a realizzare concretamente la transizione ambientale, ma è anche tra i più esposti ai rischi connessi a costi non competitivi dell’energia e a un sistema normativo penalizzante a livello europeo.

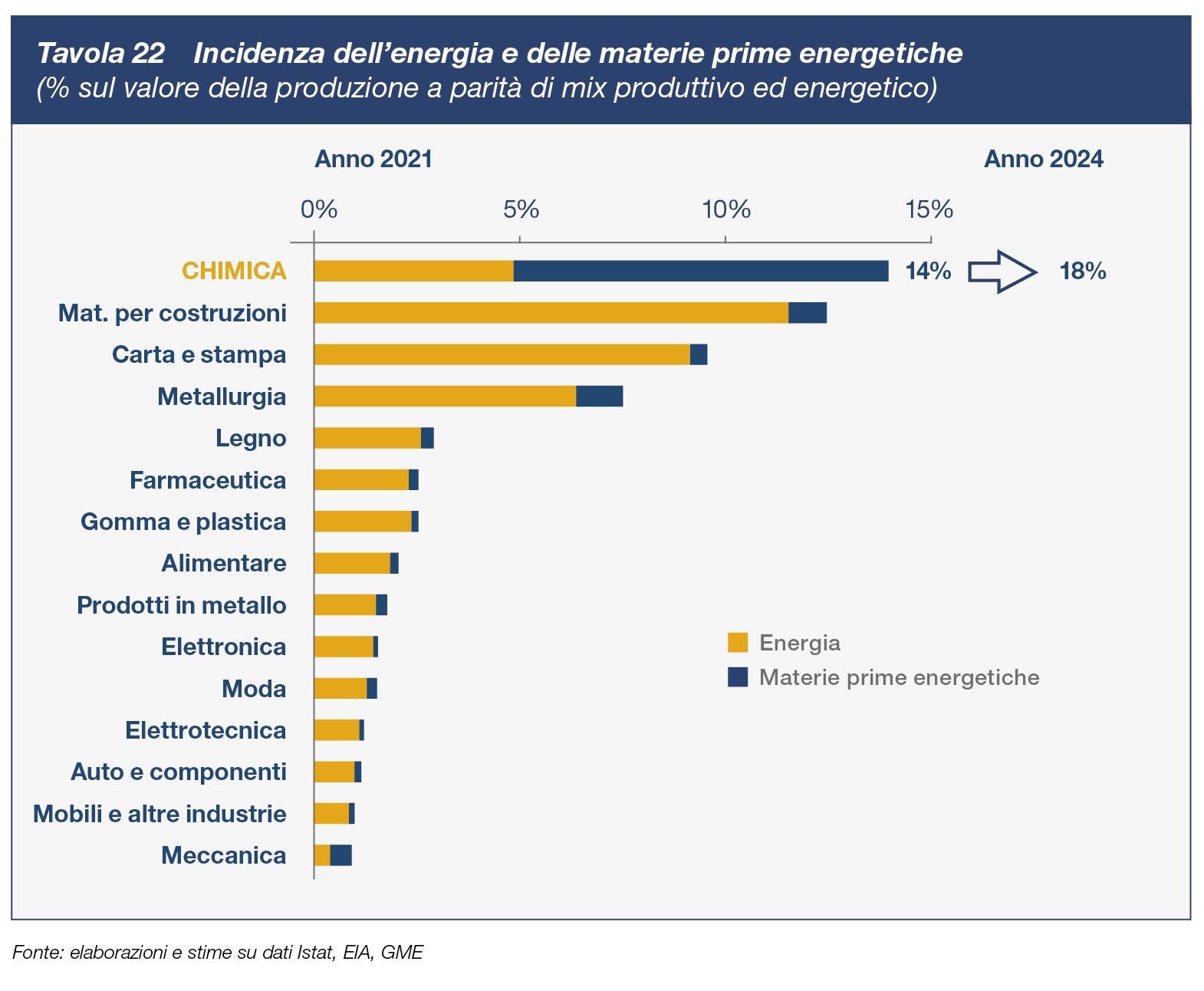

L’industria chimica risulta tra i settori più sensibili al costo dell’energia in quanto utilizza le fonti fossili sia a fini energetici sia come materie prime. Le imprese sono fortemente impegnate nel contenere i consumi e i costi energetici: già nel 2021-2022 il 42% aveva intrapreso azioni per l’efficientamento e il 25% per l’utilizzo di fonti rinnovabili (a fronte di meno del 20% nella media manifatturiera). Pur essendo rientrata dai picchi, l’incidenza dei costi energetici sul valore della produzione chimica è passata dal 14% del 2021 al 18% del 2024 (valutata a parità di mix produttivo ed energetico).

Per l’Italia l’aspetto più penalizzante risiede nel costo dell’elettricità, più alto anche rispetto ai principali Paesi europei. In presenza di prezzi già di per sé elevati, i costi energetici sono ulteriormente appesantiti dalle politiche climatiche europee. Complessivamente – tra costi diretti e indiretti per le emissioni di CO2 nell’ambito dell’EU Emission Trading Scheme – la chimica versa in un anno oltre 600 milioni di euro, un onere che non grava sui produttori extra-europei ed equivale quasi alle spese di R&S del settore. In uno scenario al 2030 il costo complessivo potrebbe raddoppiare, arrivando a superare 1,5 miliardi di euro. Ulteriori aggravi deriveranno dall’entrata in funzione di ETS 2 così come dalla prevista operatività del CBAM (Meccanismo di Aggiustamento del Carbonio alle Frontiere).

Per il settore l’accesso alle fonti energetiche a costi competitivi, anche attraverso la costituzione di un mercato unico europeo dell’elettricità, così come tempi certi per gli iter autorizzativi rappresentano precondizioni essenziali.

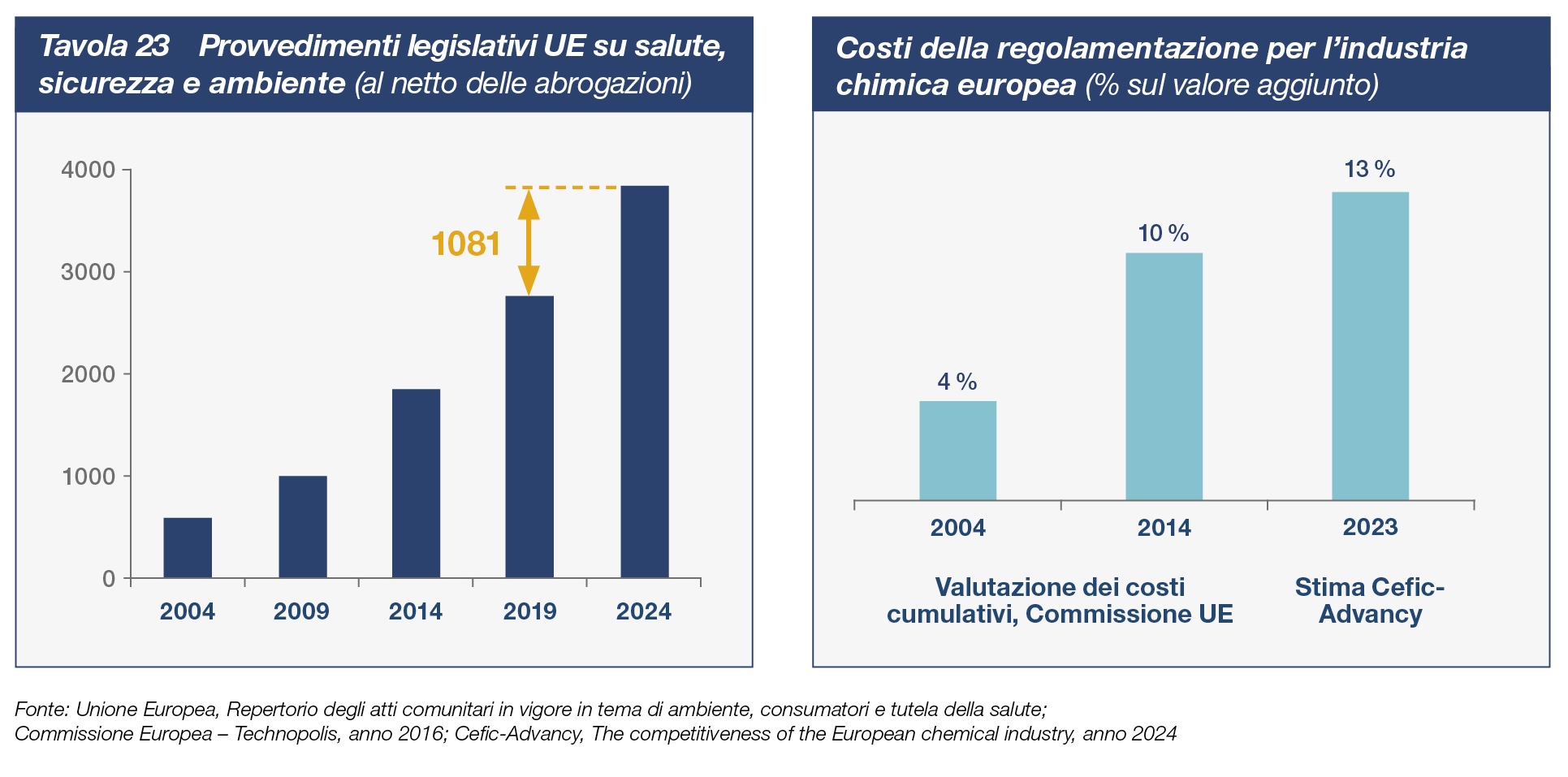

Per preservare la competitività del settore è quindi necessaria una politica energetica e climatica favorevole ed una reale semplificazione normativa. La chimica è, a tutti gli effetti, il settore coinvolto dal maggior numero di iniziative legislative connesse al Green Deal ed è impattata trasversalmente su diversi ambiti normativi che riguardano – ad esempio – transizione energetica, neutralità climatica, circolarità e gestione dei rifiuti, sicurezza dei prodotti ed etichettatura. Ad essi si aggiungono la sicurezza degli impianti, la tutela dell’ambiente, il trasporto merci e la finanza sostenibile.

Questa bulimia normativa dell’UE – con 1.081 nuovi provvedimenti legislativi introdotti in materia di salute, sicurezza e ambiente solo negli ultimi 5 anni – rappresenta un costo sempre più insostenibile. Per le imprese chimiche europee l’incidenza dei costi della regolamentazione UE sul valore aggiunto è più che triplicata, passando dal 4% del 2014 al 13% nel 2023, e la struttura produttiva italiana è tra le più penalizzate per la prevalenza di PMI specializzate in formulazioni che coinvolgono numerose sostanze diverse.

Le normative sono uno strumento potente per orientare imprese e consumatori, ma non devono alimentare l’incertezza e diventare di ostacolo agli investimenti e alla competitività. Fissare obiettivi rispettando il principio di neutralità tecnologica significa mantenere aperta la strada a molteplici tecnologie, consentendo di individuare le soluzioni migliori in funzione delle innumerevoli esigenze applicative – anche in relazione alle specificità dei singoli Paesi – e favorendo, allo stesso tempo, una graduale riconversione delle strutture industriali esistenti.